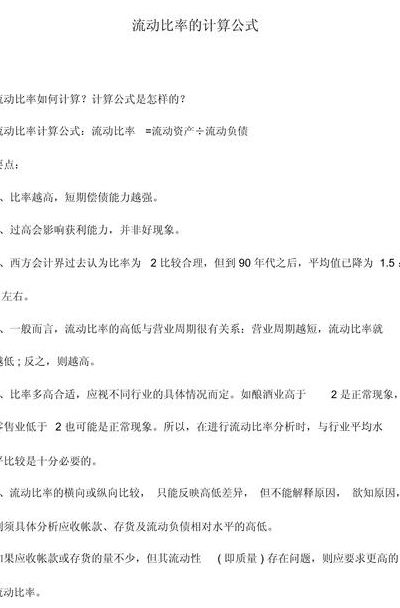

流动比率等于什么

,流动比率是流动资产与流动负债的比值,其计算公式为: 流动比率=流动资产/流动负债。2,不同行业的流动比率有所不同。 一般认为,制造业合理的最低流动比率为2。

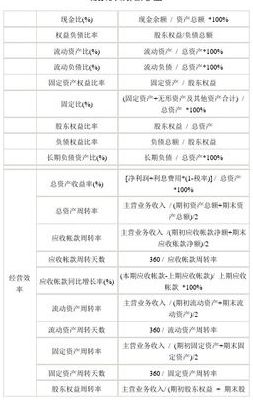

流动比率的计算公式是:流动比率 = 流动资产 / 流动负债。这个公式用来计算流动资产与流动负债的比例。例如,如果一家上市公司的流动资产为6000万人民币,流动负债为3000万人民币,那么该公司的流动比率就是6000万 / 3000万,等于2。流动比率是衡量企业用流动资产偿还短期债务能力的指标。

流动比率计算公式:流动比率=流动资产/流动负债。流动比率也称营运资金比率或真实比率,是指企业流动资产与流动负债的比率。流动比率和速动比率都是反映企业短期偿债能力的指标。一般认为,生产企业合理的最低流动比率是2。

在必要时,公司可以通过出售流动资产来抵消流动负债,因此,流动比率至少应该等于1。流动比率的高低反映了公司财务状况的稳定性和安全性。比率较高,意味着公司拥有更多的流动资产可以用于偿付流动负债,降低了财务风险。相反,比率过低则表明公司短期内可能面临资金短缺的问题,偿债能力较弱,存在一定的财务风险。

流动比率的计算公式为流动资产除以流动负债再乘以百分之百,即流动比率=流动资产/流动负债x100%。速动比率则是速动资产除以流动负债再乘以百分之百,速动资产等于流动资产减去存货,或者进一步减去预付账款和待摊费用,这样做的目的是剔除变现速度较慢的存货,以更准确地评估企业的短期偿债能力。

流动比计算公式

流动比率计算公式:流动比率=流动资产÷流动负债。流动比率也称营运资金比率或真实比率,是指企业流动资产与流动负债的比率。流动比率和速动比率都是反映企业短期偿债能力的指标。反映企业短期偿债能力的比率主要包括流动比率、速动比率、现金比率以及营运资本配置比率。

流动比率:流动比率是流动资产除以流动负债的比值,计算公式为:流动比率=流动资产÷流动负债,动比率可以反映短期偿债能力。速动比率:比流动比率更进一步的有关变现能力的比率指标为速动比率,也称为酸测试比率。速动比率是从流动资产中扣除存货部分,再除以流动负债的比值。

流动比率计算公式是流动比率=流动资产÷流动负债×100%。流动比率是指企业全部流动资产与全部流动负债之间的比率。流动比率用来衡量企业流动资产在短期债务到期前,可以变为现金用于偿还负债的能力。流动比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强,反之则弱。

流动比率,速动比率有关问题

你好,流动比率是流动资产与流动负债的比率,也称为营运资金比率,是衡量企业短期债务清偿能力最常用的指标。利用流动比率这一指标,可以衡量企业财务流动风险,评估企业是否有足够的现金支付短期内到期的应付账款。流动比率也说明企业的流动资产能够在多大程度上快速转换成现金。

流动比率和速动比率小于正常标准,可能表明公司存在以下问题:第一,可能存在过多的长期资产占用资金,导致流动资产不足;第二,公司可能面临较高的短期债务压力,导致流动负债增加;第三,存货过多或预付账款管理不当,降低了速动资产的可用性;第四,公司的现金流量管理可能存在问题,导致资金周转不畅。

速动比率没变,而流动比率降低,说明企业的短期偿债能力降低,经营风险增大,投资者投资信心不足。

而对于流动比率,偿债之前为2:1,那么分子与分母同时减去相同的金额后反而会上升。流动比率=流动资产/流动负债;速动比率=速动资产/流动负债。速动资产包括货币资金、短期投资、应收票据、应收账款、其他应收款项等,可以在较短时间内变现。

财务风险增加:流动比率和速动比率下降,表明企业的流动资金不足,无法满足短期负债的偿还,财务风险会增加。资金周转困难:流动比率和速动比率下降,表明企业的流动资金不足,企业资金周转困难,无法正常运营。

问题一:涉及速动比率的问题 首先搞清楚速动比率的计算公式:速动比率=速动资产÷流动负债X100% 速动资产=流动资产-存货-待摊费用。销售产成品,流动资产增加(现金、银行存款或应收账款增加,或者预收账款减少),故导致速动比率提高。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供,转载或复制请以超链接形式并注明出处。