出口退税怎么退都退什么

直接退税:对于符合条件的出口货物,相关税务部门会直接向出口企业退还已征收的增值税或消费税。 抵扣退税:即允许出口企业将在出口环节缴纳的税款在以后的应纳税款中进行抵扣。这种方式既可以缓解企业的现金流压力,也鼓励企业持续扩大出口。

企业需要按照国家规定,向税务机关提交出口退税申请。申请过程中需要提供相关证明文件,如出口合同、报关单、发票等,以证明企业确实存在出口行为并已缴纳相应税款。税务机关在收到申请后,会进行严格审核,确保退税政策的合规性和公平性。退税款发放 经过审核无误后,税务机关会将退税款发放给企业。

出口销售发票,出口收汇核销单,增值税专用发票,税收出口货物专用缴款书等;实施出口货物退,免税的具体手续是按月向税务部门申报退,免税;出口退税从中央预算收入中退库。出口退税的具备条件:必须是增值税、消费税征收范围内的货物。

出口退税金额怎么算出来的,有以下三个计算方法

1、外贸公司出口的退税计算公式为:国内供应商的开票金额/增值税率*出口退税率。以开票金额10000元, 退税率10%为例,外贸公司的退税为10000/13*10%=88956元;拥有出口权的生产商直接出口,退税率计算公式为:报关金额/增值税率*出口退税率。

2、出口退税的计算公式如下:一般贸易、加工补偿贸易和易货贸易出口货物应退税额=计税依据×适用退税率;委托加工收回后出口的货物应退税额=原材料金额×退税率+工缴费金额×14%;进料加工复出口货物应退税额=计税依据×退税率-销售进口料件应抵减退税额。

3、外贸退税金额的计算方法如下: 确定计税依据:计税依据是外贸企业购进出口货物时增值税专用发票上注明的金额或海关进口增值税专用缴款书上的完税价格。 应用退税率:根据不同的出口货物类型和政策,适用相应的退税率。 计算应退税额:应退税额=计税依据乘以适用退税率。

4、出口退税额=(增值税发票金额)/(1+增值税率)*出口退税率。

5、首先看是生产退税,还是外贸退税,一般退税公式:退税额=(增值税发票金额)/(1+增值税率)×出口退税率。出口退税时是以FOB价格为基础的,发票是CIF,则必须先减去运费或保费(变成FOB价格),再计算退税金额。另外,如果增值税或消费税发票是CIF金额,出口报关单上的成交方式就为CIF。

出口到怎么退税

1、出口免抵退税五步法,具体如下:剔,当期免抵退税不得免征和抵扣的税额。

2、退税方式: 直接退税:对于符合条件的出口货物,相关税务部门会直接向出口企业退还已征收的增值税或消费税。 抵扣退税:即允许出口企业将在出口环节缴纳的税款在以后的应纳税款中进行抵扣。这种方式既可以缓解企业的现金流压力,也鼓励企业持续扩大出口。

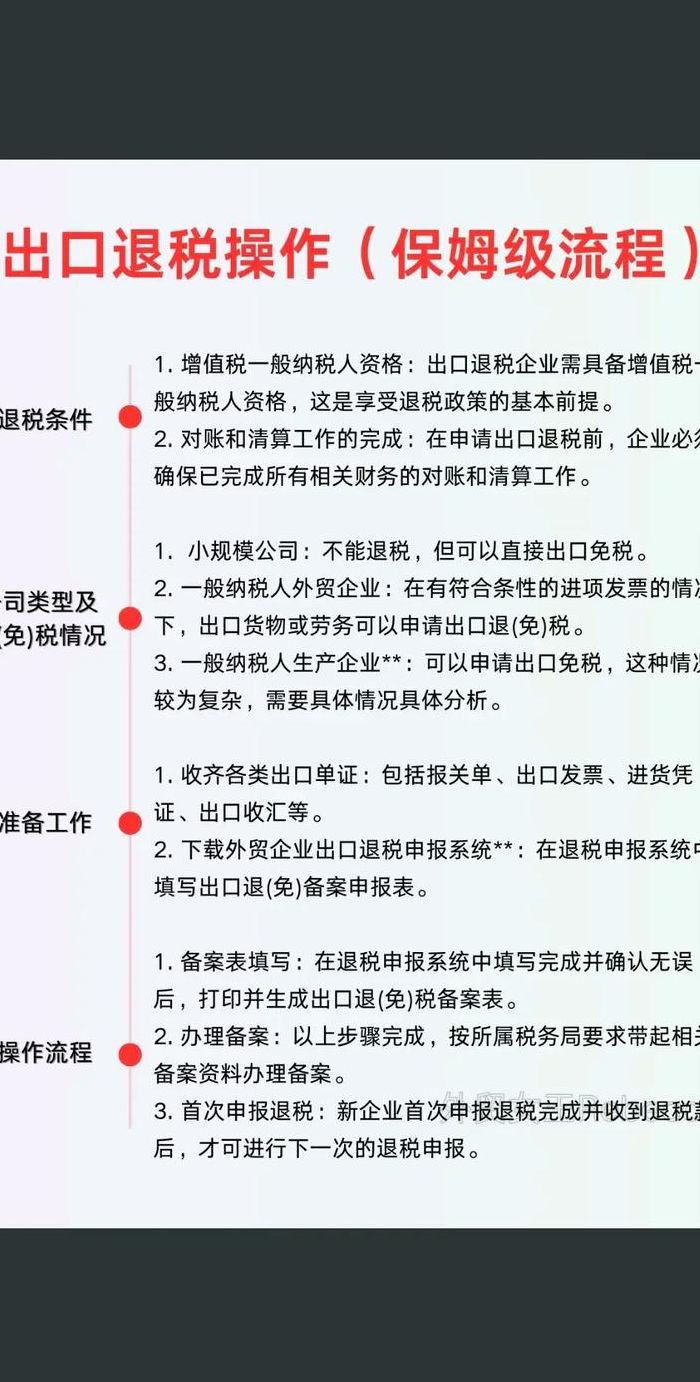

3、方法 办理出口货物退税认定:出口企业在办理《对外贸易经营者备案登记表》后30日内、或者未取得进出口经营权的生产企业代理出口在发生首笔出口业务之日起30日内,必须到所在地主管退税的税务机关办理出口货物退(免)税认定手续,纳入出口退税管理。

4、生产退税与外贸退税计算公式:退税额=(增值税发票金额)/(1+增值税率)×出口退税率。若发票为CIF,则需先调整至FOB价格,再进行计算。出口货物退税需满足四条件:属于增值税、消费税征税范围的货物;已通过海关离境出口;在财务上确认为出口销售;已收到外汇并完成核销手续。

5、在开展出口产品业务时,出口企业需完成一系列注册与登记流程以享受出口退税政策。首先,企业需在获得经营出口产品许可文件与工商行政管理部门核发的工商登记证明后,于30日内进行出口企业退税登记。

出口退税流程怎么操作

出口退税操作流如下:有关证件的送验及登记表的领取;退税登记的申报和受理;填发出口退税登记。证税务机关接到企业的正式申请,经审核无误并按规定的程序批准后,核发给企业出口退税登记;出口退税登记的变更或注销。

出口退税企业领到退税登记表后,应按照要求填写。 企业应在填写好的登记表上加盖公章和相关人员印章。 将加盖印章的登记表与出口产品经营权批准文件、工商登记证明等资料一起报送税务机关。 税务机关审核文件无误后,受理企业退税登记。

办理出口退税流程是:自缴纳税款之日起1年内,纳税义务人申请退还关税,并应当以书面形式向海关说明理由,提供原缴款凭证及相关资料;海关应当审查材料,并自受理退税申请之日起30日内查实并通知纳税义务人办理退还手续;返还税款。

生产出口退税操作流程:一般纳税人资格备案—进出口备案—开立外币账户—退税备案—税局核验生产场地的生产能力和财务核算能力—采购原材料获得进项发票并认证抵扣—报关物流—收取外汇—退税申报—待税局审核通过—待收退税款。

出口退(免)税备案线上操作流程:通过【我要办税】-【出口退税管理】-【出口退(免)税企业资格信息报告】-【出口退(免)税备案】进入办税功能。通过首页搜索栏输入关键字查找出的“出口退(免)税备案”进入办税功能。纳税人确认预填信息或根据实际情况录入信息。

出口退税怎么退

1、退税方式: 直接退税:对于符合条件的出口货物,相关税务部门会直接向出口企业退还已征收的增值税或消费税。 抵扣退税:即允许出口企业将在出口环节缴纳的税款在以后的应纳税款中进行抵扣。这种方式既可以缓解企业的现金流压力,也鼓励企业持续扩大出口。

2、出口退税流程如下:方法 办理出口货物退税认定:出口企业在办理《对外贸易经营者备案登记表》后30日内、或者未取得进出口经营权的生产企业代理出口在发生首笔出口业务之日起30日内,必须到所在地主管退税的税务机关办理出口货物退(免)税认定手续,纳入出口退税管理。

3、通过【我要办税】-【出口退税管理】-【出口退(免)税企业资格信息报告】-【出口退(免)税备案】进入办税功能。通过首页搜索栏输入关键字查找出的“出口退(免)税备案”进入办税功能。纳税人确认预填信息或根据实际情况录入信息。点击提交按钮提交到核心征管系统,显示提交成功。

4、是的,我国的出口退税有两种方式:出口免抵退税,主要适用于有进出口资质的生产企业;先征后退,主要使用收购商品之后出口的外贸企业。出口产品,一般是免征增值税的。退13%,不是先征17%再退13%,而是退还出口产品中含有的进项税额。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供,转载或复制请以超链接形式并注明出处。