未分配利润计算公式

未分配利润是企业年终结算时,当年所实现的利润与已分配利润调整的结果,其计算可以用下列公式表示:年末累计未分配利润=上年累计未分配利润+本年全年实现净利润-本年已分配利润 本年已分配利润=被没收财产损失和违反税法的滞纳金及罚款+弥补以前年度亏损+提取盈余公积和法定公益金+分配给投资者的利润。

资产负债表中未分配利润的计算公式是:未分配利润 = 初始未分配利润 + 本年净利润 - 提取的各种盈余公积 - 利润分配的数额。详细解释如下: 初始未分配利润:资产负债表中的未分配利润首先要追溯至企业的初始状态。

未分配利润的计算公式为:未分配利润 = 初始未分配利润 + 本年净利润 - 提取的盈余公积 - 对股东的利润分配。以下是关于未分配利润 未分配利润是企业经营过程中累计形成的利润,扣除其他各项分配后的剩余部分。它是企业股东对资产收益的要求权的重要组成部分,代表着全体股东对企业的潜在利益。

未分配利润年初数和期末数的公式

未分配利润的年初数和期末数计算公式如下:未分配利润年初数=期初未分配利润+本期净利润-提取的各种盈余公积-分出的利润+以前年度损益调整。

未分配利润期公式:1)1-11月份,未分配利润的期末数=未分配利润期初数+利润表:本年净利润的累计数。)到了12月份,未分配利润期末数=就等于期初数+(本年净利润的累计数-提取的盈余公积-支付的现金股利-支付的股票股利)。

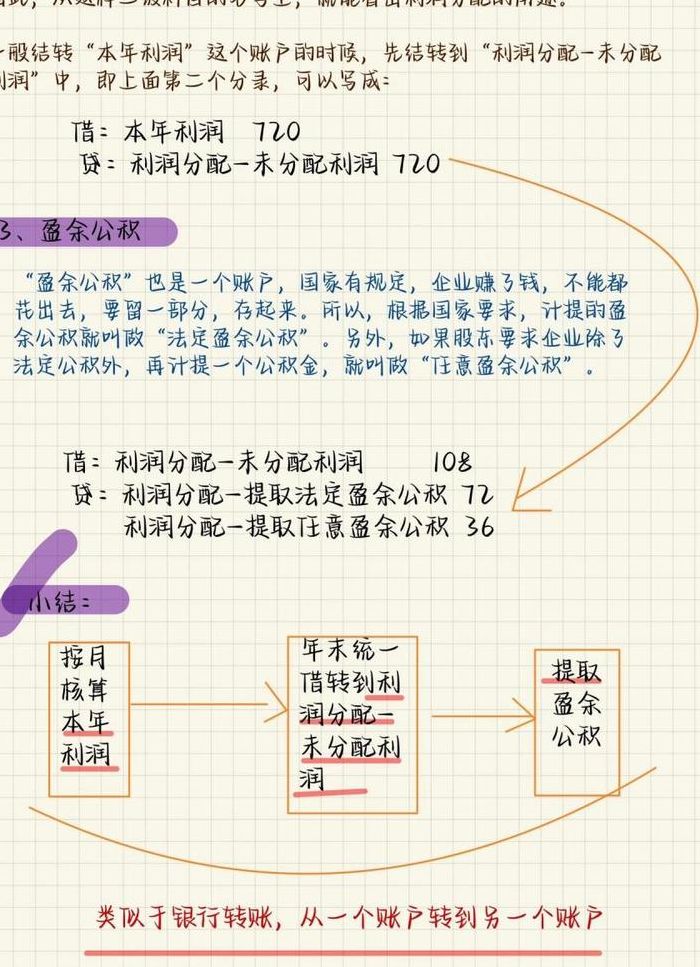

资产负债表上未分配利润的期末数=期初未分配利润+本期净利润-提取的各种盈余公积-分出的利润+以前年度损益调整。本年的未分配利润是根据本年利润得来的,是本年利润结转过去的。盈利时本年利润余额在贷方,年末需要结转至未分配利润 ,结转后本年利润无余额 借:本年利润。

资产负债表中未分配利润的计算公式是什么?

1、资产负债表中未分配利润的计算公式是:未分配利润 = 初始未分配利润 + 本年净利润 - 提取的各种盈余公积 - 利润分配的数额。详细解释如下: 初始未分配利润:资产负债表中的未分配利润首先要追溯至企业的初始状态。

2、资产负债表中的期末分配利润计算公式是:期末未分配利润=期初未分配利润加本期净利润减去提取盈余公积减去对股东的分配和其他再减去盈余公积弥补亏损和其他;其中,提取盈余公积、对股东的分配和其他就是今年的利润分配,而盈余公积弥补亏损和其他为所有者权益的内部结转。

3、资产负债表中的未分配利润计算公式为:未分配利润 = 初始未分配利润+ 本期净利润 - 提取的盈余公积 - 利润分配的数额。详细解释如下:未分配利润是企业在一定时期经营活动的最终成果,反映了企业的盈利状况和利润分配情况。

4、未分配利润计算公式:经营净收入=经营收入-经营费用-生产性固定资产折旧-生产税+出租房屋净收入、出租其他资产净收入和自有住房折算净租金等。财产净收入不包括转让资产所有权的溢价所得。人均可支配收入实际增长率= (报告期人均可支配收入/基期人均可支配收入)/居民消费价格指数-100%。

未分配利润计算公式是什么?

1、法律主观:未分配利润的计算方式为:未分配利润=本年利润期末余额+利润分配期末余额。 未分配利润是企业未作分配的利润,是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的、历年结存的利润。它具体包括两种情形:一是留待以后年度处理的利润,二是未指明特定用途的利润。

2、未分配利润的计算公式为企业期末未分配利润等于期初未分配利润加上本期实现的净利润,再减去本期提取的盈余公积以及本期分配给投资者的利润。 企业在使用和分配未分配利润时具有较大自主权,与所有者权益的其他部分相比,这种分配方式更加灵活。

3、未分配利润的公式是:未分配利润 = 初始未分配利润 + 本期净利润 - 提取的盈余公积 - 利润分配的数额。未分配利润是企业未作分配的利润。它在企业利润表中是一个重要的财务指标,反映了企业的盈利状况和利润分配政策。

4、资产负债表中未分配利润的计算公式是:未分配利润 = 初始未分配利润 + 本年净利润 - 提取的各种盈余公积 - 利润分配的数额。详细解释如下: 初始未分配利润:资产负债表中的未分配利润首先要追溯至企业的初始状态。

未分配利润等于什么

1、未分配利润 = 净利润 - 分配利润 其中,净利润是企业在一定时期内的总收入减去总成本和费用后所得到的利润金额。分配利润是指企业决定将一部分净利润以股利的形式分配给股东或用于其他特定用途的金额。需要注意的是,未分配利润不等于可供分配利润。

2、未分配利润的计算公式为企业期末未分配利润等于期初未分配利润加上本期实现的净利润,再减去本期提取的盈余公积以及本期分配给投资者的利润。 企业在使用和分配未分配利润时具有较大自主权,与所有者权益的其他部分相比,这种分配方式更加灵活。

3、未分配利润的计算公式是:未分配利润等于本年利润的期末余额加上利润分配的期末余额。这个公式表明了未分配利润在会计期末的数值。具体来说,利润在分配给股东和提取盈余公积之前,是属于企业所有者权益的一部分。

未分配利润的计算公式

1、未分配利润是企业年终结算时,当年所实现的利润与已分配利润调整的结果,其计算可以用下列公式表示:年末累计未分配利润=上年累计未分配利润+本年全年实现净利润-本年已分配利润 本年已分配利润=被没收财产损失和违反税法的滞纳金及罚款+弥补以前年度亏损+提取盈余公积和法定公益金+分配给投资者的利润。

2、未分配利润的计算公式为:未分配利润 = 本年利润 + 盈余公积 + 任意盈余公积 - 应付股利。 未分配利润是企业自经营活动产生的净利润中,未被分配给股东或用于其他特定用途的部分。

3、未分配利润的计算公式为:未分配利润 = 盈余公积 + 任意盈余公积 + 未分配利润科目余额。 未分配利润是企业经营一定时期后累积的净利润中,未被分配给股东或用作企业运营资金的部分。 计算未分配利润时,需考虑盈余公积和任意盈余公积。

4、未分配利润的公式是:未分配利润 = 初始未分配利润 + 本期净利润 - 提取的盈余公积 - 利润分配的数额。未分配利润是企业未作分配的利润。它在企业利润表中是一个重要的财务指标,反映了企业的盈利状况和利润分配政策。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供,转载或复制请以超链接形式并注明出处。