公司开办费包括哪些内容

1、开办费包括:人员工资、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产和无形资产成本的汇兑损益和利息等支出。

2、企业开办费通常包括以下内容: 注册费和许可证费:企业开办过程中需要办理各种注册和许可证手续,这些费用包括注册费、许可证费、印花税等。 场地租赁费用:企业开办需要租赁办公或经营场地,需要支付场地租赁费用。

3、法律分析:开办费指企业在企业批准筹建之日起,到开始生产、经营(包括试生产、试营业)之日止的期间(即筹建期间)发生的费用支出,包括筹建期人员工资、办公费、培训费、差旅费、印刷费。

4、开办费包括一个企业的人员工资、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产和无形资产成本的汇兑损益和利息等支出。

开办费的账务处理怎么做?

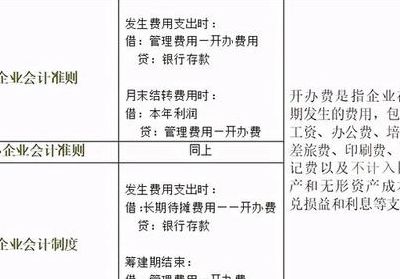

1、筹建期发生的费用化支出,需要通过管理费用—开办费科目核算。费用增加计入借方核算,同时导致货币资金减少,资产减少计入贷方核算。筹建期发生的公司开办费支出账务处理是,借:管理费用—开办费,贷:库存现金等科目。

2、企业开办费的账务处理如下:\x0d\x0a开业前发生的企业开办费\x0d\x0a借:长期待摊费用——开办费\x0d\x0a贷:银行存款\x0d\x0a开业后的开办费用按不低于5年来摊销,假设确定摊销期为5年。

3、新成立公司费用的账务处理:先设置总帐、明细帐、现金日记账和银行存款日记账。然后,将流水账涉及的相关科目余额结转到正式设置的账本中,作为期初余额。

4、不计入开办费公司在筹建期间购入的办公家具不可以直接计入开办费。已计入固定资产科目。具体账务处理具体账务处理是(不考虑增值税的情况下):借:固定资产-办公设备,贷:银行存款。

5、企业在筹建期发生的费用,包括人员工资、办公费、培训费等费用和其他支出,一般计入开办费核算。

企业开办费包括哪些内容

企业开办费通常包括以下内容: 注册费和许可证费:企业开办过程中需要办理各种注册和许可证手续,这些费用包括注册费、许可证费、印花税等。 场地租赁费用:企业开办需要租赁办公或经营场地,需要支付场地租赁费用。

法律分析:开办费指企业在企业批准筹建之日起,到开始生产、经营(包括试生产、试营业)之日止的期间(即筹建期间)发生的费用支出,包括筹建期人员工资、办公费、培训费、差旅费、印刷费。

开办费包括一个企业的人员工资、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产和无形资产成本的汇兑损益和利息等支出。开办费通常是指企业在筹建期发生的费用。

企业开办费包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产和无形资产成本的汇兑损益和利息等支出。

开办费的明细科目主要包括注册资本、企业登记、专利申请、商标注册、审计、律师费、招聘等。注册资本 注册资本是指企业在注册时所注明的资本金额,也称为股本或注册资金。

开办费主要包括:筹建人员开支的费用:筹建人员的劳务费用具体包括筹办人员的工资奖金等工资性支出,以及应交纳的各种社会保险。差旅费包括市内交通费和外埠差旅费。董事会费和联合委员会费。

新会计准则开办费怎么处理?

就是说一次性计入,不再进行摊销。对于初次使用新准则的,根据《企业会计准则第38号—— 首次执行企业会计准则》应用指南规定:“首次执行日企业的开办费余额,应当在首次执行日后第一个会计期间内全部确认为管理费用。

在对开办费摊销进行会计处理的时候,是以第一次开发票取得收入为摊销时间的。

规范了开办费的帐务处理程序,即开办费首先在“管理费用”科目核算,然后计入当期损益,不再按照摊销处理。明确规定,开办费在“管理费用”会计科目核算。

新会计准则:发生时计入管理费用科目,影响当年会计损益,开始生产经营后也不进行相应调整。

开办费是什么

1、开办费是指企业在筹建期发生的费用,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产和无形资产成本的汇兑损益和利息等支出。

2、开办费用是指企业或组织开办新业务或活动所需支出的费用。开办费用包括设备购置、场地租赁、维护费、工资、税收等费用。它是一种风险费用,因为它的支付是基于未来的预计收入,不能保证未来的收入一定能够实现。

3、开办费是指企业在筹建期间实际发生的费用,包括筹办人员的职工薪酬、办公费、培训费、差旅费、印刷费、注册登记费等支出。单位发生开办费支出的时候账务处理是,借:管理费用—开办费,贷:银行存款等科目。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供,转载或复制请以超链接形式并注明出处。