营业费用明细科目是怎么回事

1、营业费用明细科目是营业费用的明细科目,包括:工资基本工资、职工福利费福利费、职工教育经费、待业保险费、劳动保险费、工会经费、住房公积金、劳动保护费、办公费、运输费、广告费等。

2、营业费用明细科目 职工工资:指销售部门受雇人员全部工资。包括工资、加班费、奖金、津贴等。

3、营业费用就是一级会计科目,或称为账户,以前叫销售费用,新准则统一为营业费用。营业费用科目核算企业销售商品过程中发生的费用,包括运输费、装卸费和广告费。

4、科目应当销售费用费用项目进行明细核算,本科目核算企业销售商品和材料、提供劳务的过程中发生的各种费用。

营业费用

营业费用是企业在经营活动中支出的各种费用,包括但不限于以下几个方面:销售费用:包括广告费用、市场营销费用、促销费用等,用于提高产品和服务的知名度和销售量。

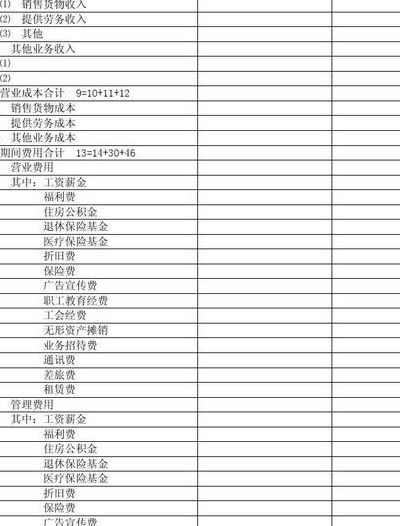

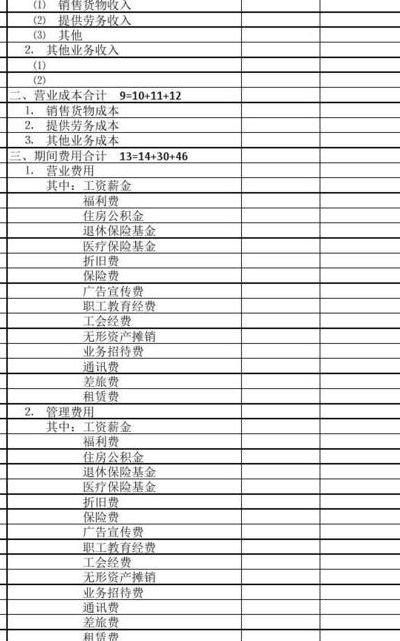

营业费用是指企业在销售商品的过程中发生的费用,包括运输费、装卸费、包装费、保险费、展览费和广告费,以及为销售本企业商品而专设的销售机构的职工工资及福利费、类似工资性质的费用、业务费等经营费用。

营业费用是指企业在日常经营活动中发生的、与销售、管理相关的费用。一般来说,营业费用包括以下几个方面:销售费用:包括广告宣传费、促销费、市场调研费、业务招待费等。这些费用都是为了促进产品销售和品牌营销所发生的费用。

营业费用是指企业在日常经营活动中发生的与销售产品或提供服务直接相关的费用。这些费用常包括这几个方面:销售费用、管理费用、财务费用、折旧费用、损耗费用、研发费用等。

营业成本包括哪些明细科目

营业成本包括哪些科目介绍如下:营业成本包括:直接材料 直接材料包括企业生产经营过程中实际消耗的直接用于产品的生产,构成产品实体的原材料、辅助材料、备品备件、外购半成品、燃料、动力、包装物以及其他直接材料。

营业成本主要包括主营业务成本、其他业务成本。主营业务成本 主营业务成本是企业销售商品、提供劳务等经常性活动所发生的成本。

营业成本主要包括主营业务成本、其他业务成本。营业成本是指企业所销售商品或者所提供劳务的成本。营业成本应当与所销售商品或者所提供劳务而取得的收入进行配比。

主营业务成本包括:直接材料成本、直接人工成本、制造费用、销售费用、管理费用。直接材料成本:指企业在生产或提供劳务过程中直接消耗的原材料、辅助材料、备品备件、设备等费用。

其他业务成本包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或摊销额等。企业应通过其他业务成本科目,核算其他业务成本的确认和结转情况。

一般是与主营业务收入所设的明细科目对应设置。如商品销售成本、运输成本、劳务成本等等,这样便于核算各个业务的利润。

营业费用明细科目是什么?

营业费用包括运输费、装卸费、包装费、保险费、广告费、展览费、租赁费(不包括融资租赁费),以及为销售本公司商品而专设销售机构的职工工资、福利费、办公费、差旅费、折旧费、修理费、物料消耗、低值易耗品的摊销等。

营业费用是指企业在销售商品的过程中发生的费用,包括运输费、装卸费、包装费、保险费、展览费和广告费,以及为销售本企业商品而专设的销售机构的职工工资及福利费、类似工资性质的费用、业务费等经营费用。

营业费用的明细科目:运输费、装卸费、包装费、保险费、展览费、广告费,以及销售网点费用等。财务费用的明细科目:利息支出(利息收入)、汇兑损失(汇兑收益)、金融手续费等。

营业成本包括哪些科目

营业成本包括哪些科目介绍如下:营业成本包括:直接材料 直接材料包括企业生产经营过程中实际消耗的直接用于产品的生产,构成产品实体的原材料、辅助材料、备品备件、外购半成品、燃料、动力、包装物以及其他直接材料。

营业成本包含以下内容: 直接材料。 直接人工。 固定资产折旧。 无形资产摊销。 制造费用。

营业成本包括哪些,具体如下: 主营业务成本主营业务成本是企业销售商品、提供劳务等经常性活动所发生的成本。

营业成本包括主营业务成本和其他业务成本。一般而言,主营业务成本是与企业主要经营业务相关联的,即是企业销售产品和劳务服务等日常活动所产生的生产成本,而其他业务成本便是在公司企业确定除主营业务收入以外的其他开支费用。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供,转载或复制请以超链接形式并注明出处。