会计核算的一般流程是什么?

会计核算通常有七个流程,原始凭证审核、编制记账凭证、登记账簿、记账凭证汇总、登记总账、对账结账、编制会计报表。原始凭证审核:对各单位上报的原始凭证进行真实、合法、正确、完整性检查。

会计核算的基本流程包括确认、计量、记录和报告等环节,具体如下:给原始凭证分类。编制记账凭证:根据原始凭证的分类,可以做凭证,凭证也叫传票。登记账簿:凭证审核无误后,登记账簿。

会计核算的基本程序如下:记账凭证核算程序。这是根据每张记账凭证直接登记总分类账簿的一种核算程序。一般用于业务量较少的小型企、事业单位。科目汇总表核算程序。

会计核算流程就是由做凭证开始到编制会计报表这一过程,也叫会计循环。简单点说就是根据原始凭证做记账凭证,再根据记账凭证记明细账,接着汇总,然后根据汇总表记总账,最后依据总账进行报表。一个月的业务就结束了,接下来就是去报税,纳税。

低值易耗品五五摊销法的账务处理

以下是低值易耗品五五摊销法的账务处理步骤: 领用低值易耗品时,将其成本的一半计入当期损益或相关资产的成本,另一半作为待摊费用留在账上。

实际成本200 000元,采用五五摊销法进行摊销。

借:周转材料—低值易耗品—在用,贷:周转材料—低值易耗品—在库。摊销一半:借:制造费用等科目,贷:周转材料—低值易耗品—摊销。报废的时候摊销另外一半:借:制造费用等科目,贷:周转材料—低值易耗品—摊销。

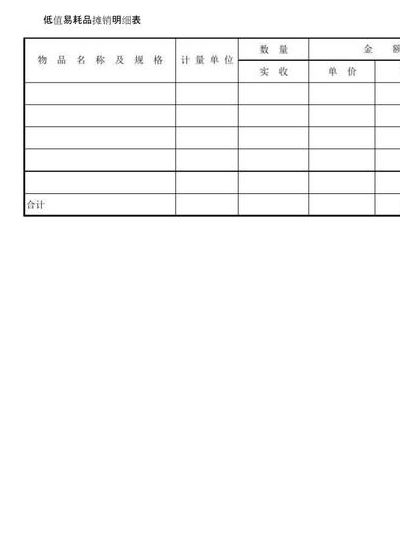

低值易耗品管理台账表格怎么做?

对于低值易耗品的管理一般要设置台账进行管理,横向列表,包括内容:序号,购入日期,低值易耗品名称,单位,数量,单价,购入金额,摊销金额,剩余金额,摊销方法,使用部门,使用责任人签字,备注等。

打开EXCEL表格,把所需整理的台账标题填写好。确保台账填入的信息真实有效精确,对于台账所要记录的各种明细信息,例如在仓库管理的台账中记录好什么时间,什么仓库,什么货架由谁入库了什么货物,共多少数量。

低值易耗品采用三栏式数量金额明细账,三栏式是借方、贷方、余额三栏的明细账多栏式是核算多个明细科目的明细账数量金额式要同时登记数量、金额的明细账。低值易耗品明细账需要每个月结清。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供,转载或复制请以超链接形式并注明出处。