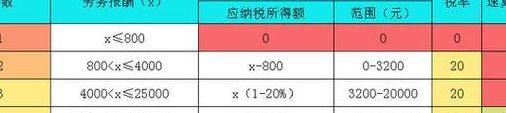

劳务费起征点

法律主观:劳务税的起征点为800元,计税方式如下:个人取得的劳务报酬收入,应当交纳个人所得税。应交税款=(劳务报酬收入-费用扣除额)*税率。根据题中情况,相关的费用扣除额和适用税率为800元和20%。

劳务费起征点是800元。劳务报酬所得在800元以下的,不用缴纳个人所得税;劳务报酬所得大于800元且没有超过4000元,可减除800元的扣除费用;劳务报酬所得超过4000元的,可减除劳务报酬收入20%的扣除费用。

法律主观:在我国劳动所得与劳务所得都需要缴纳个人所得税,但是适用的税率是不一样的,起征点也不一样,劳务所得超过八百就要征税。

应纳税款=劳务收入*(1-20%)*适用税率-速算扣除数。取得劳务报酬所得、稿酬所得、特许权使用费所得中一项或者多项所得,且综合所得年收入额减除专项扣除的余额超过6万元要在次年进行个人所得税的汇算清缴工作。

劳务费多少需要交个人所得税

1、劳务报酬所得的应纳税所得额为:每次劳务报酬收入减去收入额的20%。

2、劳务费800元以内的不用交个人所得税。 法律依据为《中华人民共和国个人所得税法》第六条,劳务报酬所得的应纳税所得额为:每次劳务报酬收入不足4000元的,用收入减去800元的费用。

3、法律主观:个人劳务费800元以内的不用交个人所得税。

4、也没有任何劳动合同关系,其所得也不是以工资薪金形式领取的。

5、法律主观:劳动报酬要交多少税依取得劳动报酬的金额来计算。如果劳动报酬低于5000以下的不需要缴纳个税。劳动报酬范围在5000-8000元之间的,包括8000元,适用个人所得税税率为3%。

劳务费起征点是多少

法律主观:劳务税的起征点为800元,计税方式如下:个人取得的劳务报酬收入,应当交纳个人所得税。应交税款=(劳务报酬收入-费用扣除额)*税率。根据题中情况,相关的费用扣除额和适用税率为800元和20%。

法律分析:劳务报酬个人所得税的起征点是800元。劳务报酬所得,其个人所得税应纳税额的计算公式为: (一)每次收入不足4000元的:应纳税额应纳税所得额适用税率每次收入额-800)20%。

法律主观:劳务报费起征点是800元,个人取得的劳务报酬收入,应当交纳个人所得税。应交税款=(劳务报酬收入-费用扣除额)*税率劳务报酬项目应交的个人所得税,由支付人为扣缴义务人。

劳务费起征点是800元。劳务报酬所得在800元以下的,不用缴纳个人所得税;劳务报酬所得大于800元且没有超过4000元,可减除800元的扣除费用;劳务报酬所得超过4000元的,可减除劳务报酬收入20%的扣除费用。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供,转载或复制请以超链接形式并注明出处。