保险费率市场化的保险费率市场化的作用

1、保险费率市场化实际上就是让保险产品的价格发挥市场调节作用,利用费率杠杆调控保险供需关系,提高保险交易的效率性。保险费率市场化包括费率决定、费率传导、费率结构、费率管理、费率机制、资金价格、劳动力价格等要素的市场化。

2、费率市场化的一个重要背景是保险公司成为完全意义上的商业经营主体,市场才是保险公司经营管理的基点,这种职能与角色的变换必然使费率水平下降。竞争性下降则是由保险经营由垄断型向竞争型转变造成的。

3、目前大多产品轻症赔付20%,个别险种突破达到了30%4)轻症豁免,这是市场上少有的保险责任,意义重大,即使轻症了也能保障整体保险计划的实施。

4、他们将能够以比分红产品更低的价格购买有保障的产品,可以说是又多了一种选择。

车险费二次改革江苏

1、年6月8日。车险综合改革从2020年9月19日正式实施。2020年9月19日之后,车险费改正式施行。此次改革是商业车险费率改革的进一步深化,被业内称为二次费改。从6月8日开始,商车车险开始进行二次改革。

2、驾驶习惯好、赔付少的车险客户车险费率将会更优惠。此次费改将有60-70%客户享受到车险费率再次下降。

3、不过,值得消费者注意的是,以上的车险保费降低都是基于良好驾驶习惯和记录基础上的,而对于出险次数颇多,且驾驶习惯不好的消费者来说,此次商业车险的二次改革未必是利好消息。

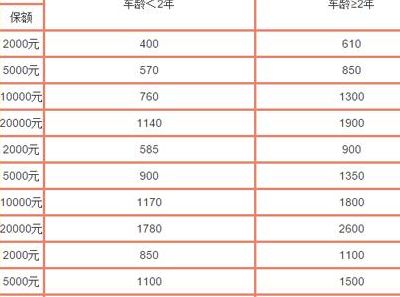

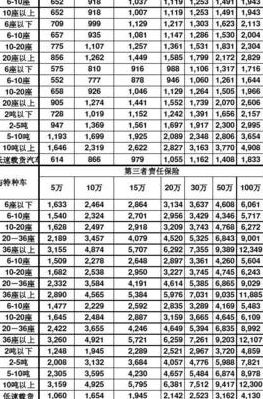

车险同样的保额一样,为什么保费不一样?

1、法律分析:车损险保额损失多少赔你多少,保费是按车子实际价格来定的,车子越好保费就越高。法律依据:《中华人民共和国保险法》 第十条 保险合同是投保人与保险人约定保险权利义务关系的协议。

2、各险种保额不同,保费会不同。如:新车购置价按车价下浮25%确定与按车价下浮30%确定,会造成车损险保额不同,相应的保费会不同。

3、主要考虑为所有的车险项目不一致;其次是不同的保险公司对于车险的优惠政策不一样;再者有些保险公司会对老用户复购车险给予一定程度的优惠。笔者认为主要存在以下三方面的情况。

4、保额的计算方式因为它的车险保费它是每个地区以及每个公司它的折扣都是会上下浮动的,也就是说都是不一样的那么这样来说的话,一个省的基础保费也有可能在一定的时期有所变化。

5、不同的人,同样的保险,同样的保额,价格却不一样,这是为什么呢?其实,这个现象,在现实生活中非常多见。造成这种结果的原因,是有多方面因素决定的。第一方面,是因为保险费率的差异性而导致的。

6、交强险 同款车型交强险首年保费统一的,但车辆出险情况不同的话,价格是不一样的,因为交强险费率有浮动系数。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供,转载或复制请以超链接形式并注明出处。