一般纳税人的税务筹划

利用税收优惠政策开展税务筹划,选择投资地区与行业;合理利用企业的组织形式开展税务筹划;利用折旧方法开展税务筹划; 利用存货计价方法开展税务筹划;利用收入确认时间的选择开展税务筹划; 利用费用扣除标准的选择开展税务筹划。

一般纳税人的税收筹划主要方法有以下:利用税收优惠政策进行税收筹划;通过分散税基进行税收筹划;利用税法弹性进行税收筹划;利用税法空白进行税收筹划;通过转让定价进行税收筹划;通过液戚延期纳税进行税收筹划。

小规模纳税人的避税筹划 小规模纳税人销售货物或者应税劳务,按照销售额和征收率6%计算应纳税额,不得抵扣进项税额。增值税对一般纳税人和小规模纳税人的差别待遇,为小规模纳税人与一般纳税人进行避税筹划提供了可能性。举例说明如下: 某企业年应纳增值税额300万元,符合作为一般纳税人条件,适用17%增值税率。

一般纳税人企业所得税优惠政策如下:如果符合小型微利企业(95%的企业都属于小微企业):小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

怎样做一般纳税人的税务筹划?资产重组筹划法:合并筹划法,是指企业利用并购及资产重组手段,改变其组织形式及股权关系,实现税负降低筹划方法。

拆分公司合理避税 这种方法现在比较常见,很多企业为了避税拥有两到三个或者更多的营业执照,尤其是北上广这些城市尤为常见。这些企业人将一个一般纳税人公司拆分为两个小规模纳税人企业,使之适应3%的税率,减少企业税务。

一般纳税人企业该如何做好税收筹划?

一般纳税人的税收筹划主要方法有以下:利用税收优惠政策进行税收筹划;通过分散税基进行税收筹划;利用税法弹性进行税收筹划;利用税法空白进行税收筹划;通过转让定价进行税收筹划;通过液戚延期纳税进行税收筹划。

一般纳税人企业所得税优惠政策如下:如果符合小型微利企业(95%的企业都属于小微企业):小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

如何做好税务筹划:充分了解国家税收政策和地方政策,充分合法有效地使用政策,充分了解政策规定的处罚规定和执行力度,规避税收风险。在开始经营活动前进行详细计算,以便将税负控制在合理范围内。一定的税务关系。

企业所得税方面,企业需明确中央与地方企业所得税划分,确保税务登记的合规性;关注收入、投资收益、管理费用等项目的记录和调整,避免费用摊销、工资计提、统筹金缴纳、土地折旧等不合规行为;同时,企业应合理处理流动资产损失、补贴收入、业务费、广告费等,避免虚假入账。

企业要做好税务筹划的六个前提 (一)树立诚信纳税意识 税务筹划是企业的一项基本权利,税务筹划的权利与企业的其他权利一样,都有特定界限,超越(无论是主动或是被动)这个界限就不再是企业的权利,而是违背企业的纳税义务,就不再合法,而是违法。

所以企业可以考虑以下税收筹划方向:1)盘点企业自身业务情况和财税情况 作为一般纳税人企业,需要有与之相称的财税管理能力。如果企业不能完成业务目标,且人才资源也不能跟上,那么就要考虑是否应该继续维持一般纳税人的身份。 业务若快速增长,财税管理却难以跟上,就应当考虑聘用专业人员加强企业财税管理。

怎样做一般纳税人的税务筹划?

一般纳税人的税收筹划主要方法有以下:利用税收优惠政策进行税收筹划;通过分散税基进行税收筹划;利用税法弹性进行税收筹划;利用税法空白进行税收筹划;通过转让定价进行税收筹划;通过液戚延期纳税进行税收筹划。

利用税收优惠政策开展税务筹划,选择投资地区与行业;合理利用企业的组织形式开展税务筹划;利用折旧方法开展税务筹划; 利用存货计价方法开展税务筹划;利用收入确认时间的选择开展税务筹划; 利用费用扣除标准的选择开展税务筹划。

怎样做一般纳税人的税务筹划?资产重组筹划法:合并筹划法,是指企业利用并购及资产重组手段,改变其组织形式及股权关系,实现税负降低筹划方法。

小规模纳税人的避税筹划 小规模纳税人销售货物或者应税劳务,按照销售额和征收率6%计算应纳税额,不得抵扣进项税额。增值税对一般纳税人和小规模纳税人的差别待遇,为小规模纳税人与一般纳税人进行避税筹划提供了可能性。举例说明如下: 某企业年应纳增值税额300万元,符合作为一般纳税人条件,适用17%增值税率。

一般纳税人企业所得税优惠政策如下:如果符合小型微利企业(95%的企业都属于小微企业):小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

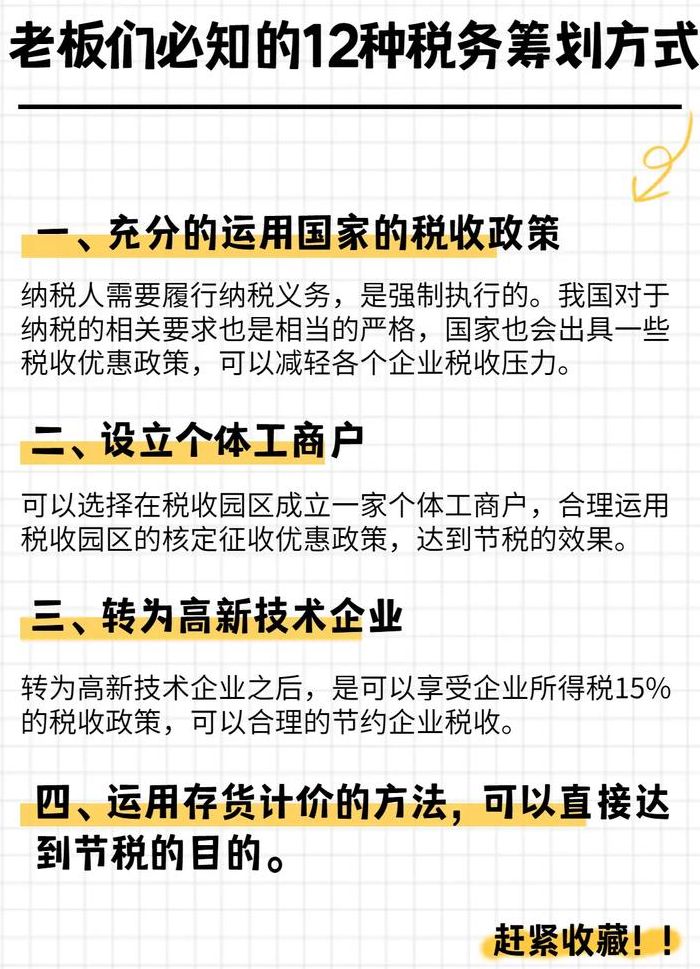

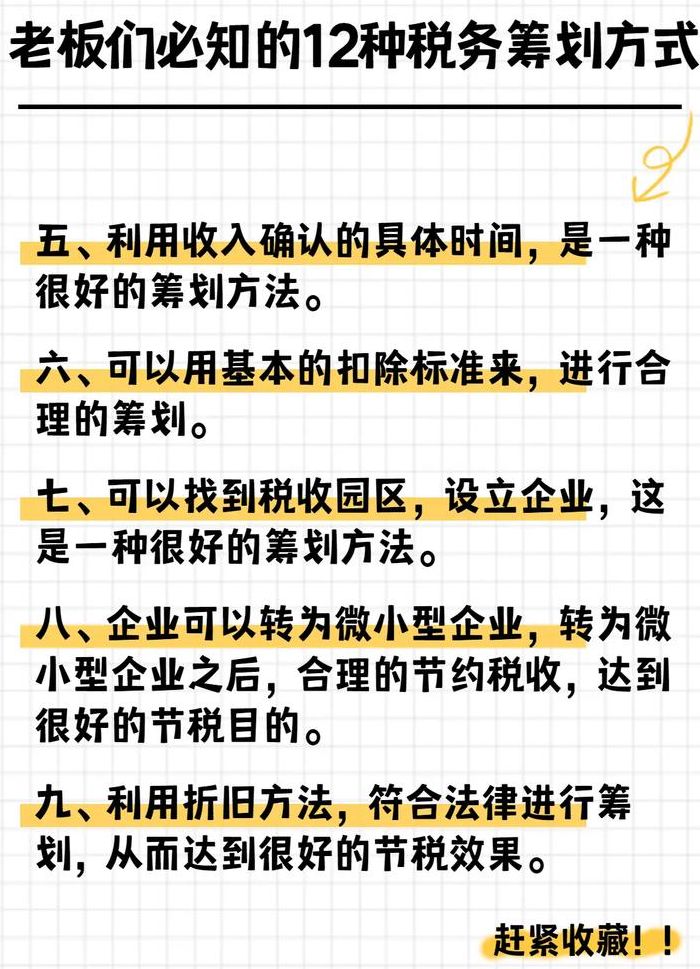

税务筹划的12种方法常见税务筹划的12种方法

税务筹划的12种方法:利用优惠政策筹划法,是指纳税人凭借国家税法规定的优惠政策进行税务筹划的方法。直接利用筹划法,国家为了实现总体经济目标,从宏观上调控经济,引导资源流向,制定了许多的税收优惠政策。

利用税收抵免筹划法:利用税收抵免筹划,是指在合法、合理的情况下,使税收抵免额增加而节税的税务筹划方法。税收抵免额越大,冲抵应纳税额的数额就越大,应纳税额就越小,从而节减的税额就越大。

、利用折旧方法开展税务筹划最常用的折旧方法有直线法、工作量法、年数总和法等。不同的折旧方法计算出来的折旧额在量上是不一样的,分摊各期的成本也不同,所需缴纳的所得税税款也不相同。利用费用扣除标准的选择开展税务筹划费用列支是应纳税所得额的递减因素。

税务筹划的12种方法包括: 直接利用筹划法:这种方法涉及利用国家为达成宏观经济目标而出台的税收优惠政策。通过恰当地利用这些优惠,企业不仅能够减少税负,还能促进国家特定政策的实现。 转让定价筹划法:此方法通过关联企业之间的非市场定价来实现税收筹划,这种方法在国际和国内税务筹划中得到广泛应用。

分别是纳税人筹划法,税基筹划法,税率筹划法,税收优惠筹划法,会计政策筹划法,税负转嫁筹划法,递延纳税筹划法,规避平台筹划法,资产重组筹划法,业务转化筹划法,分立筹划法,合并筹划法。完善的税务筹划可以帮助企业改善财务环境,降低企业税负支出,降低企业法务风险。

税务筹划的12种方法: 合理利用税收优惠政策 转移定价筹划法 地点选择筹划法 租赁筹资替代法 投资行业选择法 投资方式选择法 信贷资金替代法 利用折旧方法筹划 费用分摊法筹划 内容详解如下:合理利用税收优惠政策是实现税务筹划的重要手段。

一般纳税人的税收筹划途径有

一般纳税人的税收筹划主要方法有以下:利用税收优惠政策进行税收筹划;通过分散税基进行税收筹划;利用税法弹性进行税收筹划;利用税法空白进行税收筹划;通过转让定价进行税收筹划;通过液戚延期纳税进行税收筹划。

怎样做一般纳税人的税务筹划?资产重组筹划法:合并筹划法,是指企业利用并购及资产重组手段,改变其组织形式及股权关系,实现税负降低筹划方法。

如果该企业进行了税务筹划,支付税务咨询费200元,则该企业应纳税所得额100000元(100200-200),应纳所得税27000元(100000×27%),通过比较可以发现,进行税务筹划支付费用仅为200元,却节税6066元(33066-27000)。权衡整体税负的轻重。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供,转载或复制请以超链接形式并注明出处。