财务杠杆原理简介

财务杠杆原理是指在长期资金总额不变的条件下,企业从营业利润中支付的债务成本是固定的,当营业利润增多或减少时,每一元营业利润所负担的债务成本就会相应地减小或增大,从而给每股普通股带来额外的收益或损失。 由于利息是固定的,因此,举债具有财务杠杆效应。

财务杠杆原理是一种财务策略,它阐述的是在企业固定长期资金总额的前提下,债务成本与营业利润之间的动态关系。当企业的营业利润增加,由于利息支出不变,每增加的利润将分摊较少的债务成本,这会使得每股普通股收益相应提升。反之,如果利润下降,每单位利润需承担的债务成本会增加,造成每股收益减少。

财务杠杆原理是指由于固定性财务费用的存在,使企业息税前利润(EBIT)的微量变化所引起的每股收益(EPS)大幅度变动的现象。也就是,银行借款规模和利率水平一旦确定,其负担的利息水平也就固定不变。因此,企业盈利水平越高,扣除债权人拿走某一固定利息之后,投资者(股东)得到的回报也就愈多。

财务杠杆原理是企业财务领域的一个重要概念,主要反映的是企业通过债务融资方式,利用固定性融资成本来放大企业权益资本收益的一种效应。这一原理的核心在于企业负债的运用,以及其对企业盈利能力及资本结构调整的深层次影响。详细解释: 财务杠杆的基本原理:财务杠杆效应源于企业固定性融资成本的存在。

它类似于物理学中的杠杆原理,通过债务筹资实现小力量撬动大收益。首先,财务杠杆被定义为企业在资本结构决策中对债务的利用,也被称为融资杠杆或负债经营,强调了负债的运用。其次,财务杠杆被看作是通过适当举债调整资本结构,以期为企业带来额外收益。

财务杠杆原理是由于固定性财务费用的存在,使企业息税前利润(EBIT)的微量变化所引起的每股收益(EPS)大幅度变动的现象。

财务杠杆原理是什么

1、财务杠杆原理是企业财务领域的一个重要概念,主要反映的是企业通过债务融资方式,利用固定性融资成本来放大企业权益资本收益的一种效应。这一原理的核心在于企业负债的运用,以及其对企业盈利能力及资本结构调整的深层次影响。详细解释: 财务杠杆的基本原理:财务杠杆效应源于企业固定性融资成本的存在。

2、财务杠杆原理是由于固定性财务费用的存在,使企业息税前利润(EBIT)的微量变化所引起的每股收益(EPS)大幅度变动的现象。

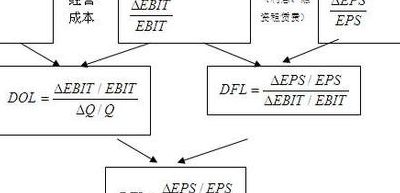

3、财务杠杆原理是指由于固定性财务费用的存在,使企业息税前利润(EBIT)的微量变化所引起的每股收益(EPS)大幅度变动的现象。对财务杠杆计量的主要指标是财务杠杆系数,财务杠杆系数=普通股每股利润变动率÷息税前利润变动率。

什么是财务杠杆

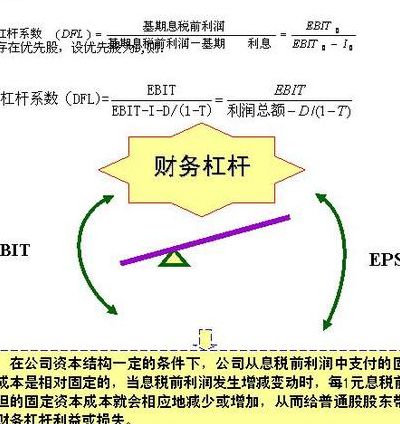

1、财务杠杆的概念:财务杠杆又叫筹资杠杆或融资杠杆,它是指由于固定债务利息和优先股股利的存在而导致普通股每股利润变动幅度大于息税前利润变动幅度的现象。财务杠杆系数(DFL)=普通股每股收益变动率/息税前利润变动率。无论企业营业利润多少,债务利息和优先股的股利都是固定不变的。

2、其一:将财务杠杆定义为“企业在制定资本结构决策时对债务筹资的利用“。因而财务杠杆又可称为融资杠杆、资本杠杆或者负债经营。这种定义强调财务杠杆是对负债的一种利用。其二:认为财务杠杆是指在筹资中适当举债,调整资本结构给企业带来额外收益。

3、财务杠杆是指企业利用债务融资来放大其股本或自有资金的盈利能力。财务杠杆的概念主要包含以下几个要点:财务杠杆的基本原理 财务杠杆的本质是企业通过借款来投资,进而产生更大的收益。

4、财务杠杆是什么财务杠杆也称为筹资杠杆或融资杠杆,是指由于债务的存在而导致普通股每股利润变动大于息税前利润变动的杠杆效应。财务杠杆是企业利用负债来调节权益资本收益的手段,合理运用财务杠杆会给企业权益资本带来额外收益,反之财务杠杆会给企业带来一定的财务风险。

5、财务杠杆是指企业在利用债务融资时所产生的固定财务费用,对企业的息税前利润变动的影响程度。财务杠杆的概念主要涉及企业的资本结构和债务融资风险。详细解释如下:财务杠杆的基本定义 财务杠杆是衡量企业财务风险的主要指标之一。

6、财务杠杆指的是企业利用债务利息来放大每股收益变动的程度。财务杠杆是企业财务活动中的一个重要概念。以下是关于财务杠杆的详细解释:财务杠杆的基本含义 财务杠杆,简单来说,是一个反映企业债务水平对公司收益波动影响的工具。

什么是财务杠杆?

财务杠杆的概念:财务杠杆又叫筹资杠杆或融资杠杆,它是指由于固定债务利息和优先股股利的存在而导致普通股每股利润变动幅度大于息税前利润变动幅度的现象。财务杠杆系数(DFL)=普通股每股收益变动率/息税前利润变动率。无论企业营业利润多少,债务利息和优先股的股利都是固定不变的。

其一:将财务杠杆定义为“企业在制定资本结构决策时对债务筹资的利用“。因而财务杠杆又可称为融资杠杆、资本杠杆或者负债经营。这种定义强调财务杠杆是对负债的一种利用。其二:认为财务杠杆是指在筹资中适当举债,调整资本结构给企业带来额外收益。

财务杠杆是什么财务杠杆也称为筹资杠杆或融资杠杆,是指由于债务的存在而导致普通股每股利润变动大于息税前利润变动的杠杆效应。财务杠杆是企业利用负债来调节权益资本收益的手段,合理运用财务杠杆会给企业权益资本带来额外收益,反之财务杠杆会给企业带来一定的财务风险。

财务杠杆是指企业利用债务融资来放大其股本或自有资金的盈利能力。财务杠杆的概念主要包含以下几个要点:财务杠杆的基本原理 财务杠杆的本质是企业通过借款来投资,进而产生更大的收益。

财务杠杆的含义。 企业负债经营,不论利润多少,债务利息是不变的。于是利润增大时,每一元利润所负担的利息就会相对地减少,从而给投资者收益带来更大幅度的提高。这种债务对投资者收益的影响称作财务杠杆。 (2)财务杠杆系数的计算及其说明的问题。 财务杠杆作用的大小通常用财务杠杆系数表示。

财务杠杆是指企业在利用债务融资时所产生的固定财务费用,对企业的息税前利润变动的影响程度。财务杠杆的概念主要涉及企业的资本结构和债务融资风险。详细解释如下:财务杠杆的基本定义 财务杠杆是衡量企业财务风险的主要指标之一。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供,转载或复制请以超链接形式并注明出处。