所得税会计分录怎么做?

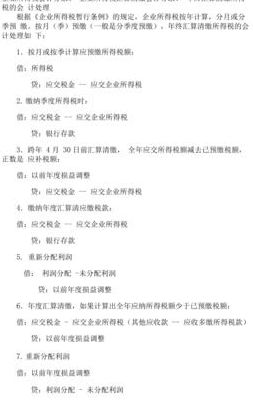

1、按月或按季计算应预缴所得税额和缴纳所得税时,编制会计分录。借:所得税。贷:应交税金--应交企业所得税。借:应交税金--应交企业所得税。贷:银行存款。年终按自报应纳税所得额进行年度汇算清缴时,计算出全年应纳所得税额,减去已预缴税额后为应补税额时,编制会计分录。借:所得税。

2、企业在收到当年的所得税退税或因汇算清缴退回的以前年度所得税时,会计分录处理方式为:借方记银行存款,贷方记所得税费用红字,若为当年所得税退税;借方记银行存款,贷方记以前年度损益调整红字,若为以前年度所得税退回。

3、季度缴纳企业所得税的会计分录是:计提时:借:所得税费用 贷:应交税费-企业所得税 缴纳时:借:应交税费-企业所得税 贷:银行存款 所得税费用是指企业经营利润应交纳的所得税。

4、企业所得税会计分录为借:所得税费用,贷:应交税费—应交企业所得税;上交时,借:应交税费—应交企业所得税,贷:银行存款。

5、按月或按季计算应预缴所得税额和缴纳所得税时,应编制如下会计分录:借记“所得税费用”,贷记“应交税费——应交企业所得税”。在上交税款时,应编制如下会计分录:借记“应交税费——应交企业所得税”,贷记“银行存款”。企业所得税汇算清缴的会计处理,通过“以前年度损益调整”科目核算。

6、企业所得税会计分录是借计所得税费用;贷计应交税费—应交企业所得税。应纳税所得额=税前利润-税前减除项目之和;计算出的应纳税额乘以相应的税率,扣除减除费用,得到企业应缴所得税,即所得税费用。

企业所得税会计分录怎么做

企业所得税的计提会计分录是:借:所得税费用 贷:应交税费-企业所得税 交完时:借:应交税费-企业所得税 贷:银行存款 当期所得税费用就是当期应交所得税=应纳税所得*所得税税率(25%),其中应纳税所得=税前会计利润(即利润总额)+纳税调整增加额-纳税调整减少额。

企业所得税会计分录为借:所得税费用,贷:应交税费—应交企业所得税;上交时,借:应交税费—应交企业所得税,贷:银行存款。

季度缴纳企业所得税的会计分录是:计提时:借:所得税费用 贷:应交税费-企业所得税 缴纳时:借:应交税费-企业所得税 贷:银行存款 所得税费用是指企业经营利润应交纳的所得税。

企业所得税会计分录操作如下: 当企业需要缴纳企业所得税时,会计分录为:借:所得税费用,贷:应交税费企业所得税。 实际缴纳税款时,会计分录为:借:应交税费企业所得税,贷:银行存款。企业所得税的计提:企业所得税是根据企业的年度利润来计算的。

所得税费用会计分录

1、企业在收到当年的所得税退税或因汇算清缴退回的以前年度所得税时,会计分录处理方式为:借方记银行存款,贷方记所得税费用红字,若为当年所得税退税;借方记银行存款,贷方记以前年度损益调整红字,若为以前年度所得税退回。

2、企业计算应交所得税时,正确的会计分录是:借:所得税费用贷:应交税费——应交所得税。此分录反映了企业根据税法规定计算出的应交所得税金额,并将其计入“所得税费用”科目,最终通过“应交税费——应交所得税”科目反映企业应向税务机关缴纳的所得税金额。

3、计提所得税费用会计分录:借:所得税费用,贷:应交税费——应交所得税。涉及到递延所得税:借:所得税费用,递延所得税资产(或贷方),贷:应交税费——应交所得税,递延所得税负债(或借方)。实际缴纳时:借:应交税费——应交所得税,贷:银行存款。

4、企业所得税的会计分录为:借:所得税费用;贷:应交税费企业所得税。解释如下: 所得税费用的计算与确认:企业所得税是根据企业的应纳税所得额来计算的,是一种费用。在会计上,所得税费用反映的是企业应缴纳的税金,是一种负债。

5、企业所得税的计提和缴纳的会计分录如下:计提企业所得税:借:所得税费用 贷:应交税费——应交所得税 这个分录表示,企业根据税法规定,计算出应当缴纳的所得税,并将其记录在“应交税费——应交所得税”这个负债类科目下。同时,将所得税费用记录在“所得税费用”这个损益类科目下。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供,转载或复制请以超链接形式并注明出处。