利息收入会计分录怎么写

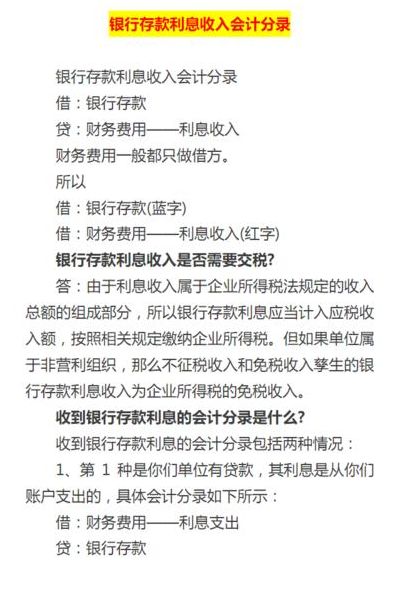

1、利息收入会计分录写作方法如下:借方记录银行存款科目,贷方记录财务费用-利息收入科目。在具体明细账上,财务费用-利息收入被计入“财务费用”的借方红数。费用明细账的借方记录发生数,贷方记录结转数。一般情况下,民间借贷企业的利息收入计入财务费用-利息收入科目。

2、手工分录,借:银行存款,贷:财务费用——利息。财务软件分录,借:银行存款(蓝字),借:财务费用——利息(红字)。财务软件记账,月末得把损益类的都转入本年利润科目。财务费用中的利息支出、手续费支付时都是在借方的,为了方便结转,所以利息收入做成红字。

3、利息收入的会计分录写法如下:当企业获得利息收入时,会计分录应记作:借:银行存款,贷:利息收入。详细解释如下: 利息收入的识别 利息收入是企业通过资金借贷活动所产生的收入。当企业从银行或其他机构获得贷款时,若按照合同规定按期收取利息,则这部分收入即为利息收入。

4、利息收入的会计分录为:借:银行存款/现金账户,贷:利息收入账户。利息收入的会计分录是记录企业获得利息收入的重要步骤。具体解释如下:利息收入的识别 企业从各种投资或贷款活动中获得的利息收入,是企业收入的一部分。当企业收到利息时,需要在会计上进行相应的记录。

5、企业将资金存入金融机构取得的存款利息收入 在增值税上,存款利息收入不属于增值税征税范围。企业的存款利息收入计入财务费用-利息收入中,冲减财务费用。

利息入账的会计分录

1、在手工账中,对于银行利息收入的记录,其会计分录如下:借方记录“银行存款”,贷方记录“财务费用——利息”。这种方式直观明了,便于手工计算和记录。而在使用财务软件的情况下,会计分录则有所不同。

2、在手工账中,银行利息收入的会计分录通常如下:借方记录银行存款的增加,贷方记录财务费用中的利息支出。这种记录方式简单明了,适用于小型企业和会计人员较为熟悉的手工账处理。而在财务软件中,银行利息收入的会计分录则更为复杂。

3、若银行利息是以存款形式入账,会计分录亦如前:贷:利息收入账户 若银行利息是以借款的方式入账(例如贷款利息),则会计分录有所不同:借:利息支出账户 此外,企业应当定期检查银行账户,以确保所有利息收入均被准确记录。这不仅有助于提高财务透明度,还能避免潜在的税务问题。

4、借:银行存款 贷:财务费用-利息收入 企业发生的财务费用在“财务费用”科目中核算,并按费用项目设置明细账进行明细核算。企业发生的各项财务费用借记“财务费用”科目,贷记“银行存款”、“预提费用”等科目。企业发生利息收入、汇兑收益冲减借方。

利息收入的会计分录怎样做才是正确的

1、利息收入的正确分录应如下:借:银行存款,贷:财务费用——利息收入(红字)。此操作将银行存款中的利息收入冲减财务费用,财务费用的余额通常在借方,因此使用借方负数(红字凭证)表示。会计分录,即记账公式,是根据复式记账原理,对每笔经济业务列出对应双方账户及其金额的记录。

2、在会计处理中,当企业收到银行存款产生的利息收入时,正确的会计分录应该是:借:银行存款 贷:财务费用-利息收入 然而,在记录明细账时,需要特别注意财务费用-利息收入的具体会计处理。通常情况下,财务费用-利息收入应当被登记在“财务费用”的借方,即以红字记录。

3、取得利息收入时:借:银行存款,贷:财务费用——利息收入(红字)。银行存款取得的利息收入,一般是用来冲减财务费用的,因为财务费用的余额一般在借方,所以,可以用借方负数(红字凭证)来表示。会计分录亦称“记账公式”。简称“分录”。

4、利息收入的正确会计分录:借:银行存款;贷:财务费用-利息收入。利息收入是指企业将资金出借给他人使用,但并不构成权益性投资,或者因他人占用本企业资金而获得的收入,这包括存款利息、贷款利息、债券利息、欠款利息等。利息收入的确认,按照合同约定的债务人应付利息的日期来进行。

5、正确的会计分录应当体现借贷双方的对应关系。当企业收到利息收入时,应做如下会计分录:借:银行存款 贷:财务费用-利息收入 然而,在记录明细账时,财务费用-利息收入这一科目应被记录在财务费用科目的借方红数中。这是因为明细账的借方用于登记发生数,而贷方用于登记结转数。

利息收入的会计分录

利息收入的会计分录写法如下:当企业获得利息收入时,会计分录应记作:借:银行存款,贷:利息收入。详细解释如下: 利息收入的识别 利息收入是企业通过资金借贷活动所产生的收入。当企业从银行或其他机构获得贷款时,若按照合同规定按期收取利息,则这部分收入即为利息收入。

企业将资金存入金融机构取得的存款利息收入 在增值税上,存款利息收入不属于增值税征税范围。企业的存款利息收入计入财务费用-利息收入中,冲减财务费用。

利息收入的会计分录为:借:银行存款/现金账户,贷:利息收入账户。利息收入的会计分录是记录企业获得利息收入的重要步骤。具体解释如下:利息收入的识别 企业从各种投资或贷款活动中获得的利息收入,是企业收入的一部分。当企业收到利息时,需要在会计上进行相应的记录。

银行存款取得的利息收入如何做会计分录

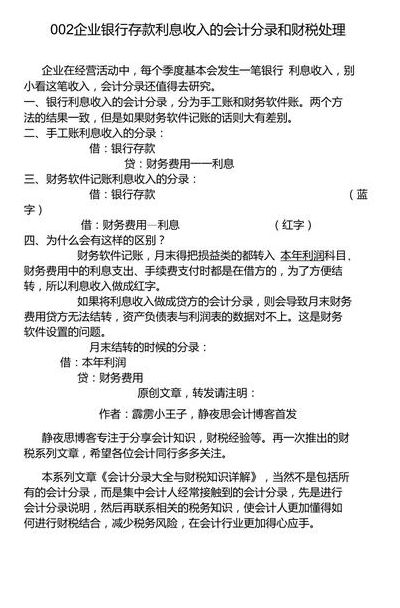

银行存款利息收入的会计分录通常有以下两种情况:手工账处理时,当发生财务费用时,会计分录为:借:银行存款500,贷:财务费用—利息500。期末结转时,会计分录为:借:本年利润-500,借:财务费用-利息500。

企业在收到银行利息时,需要进行会计分录。具体而言,在收到利息时,会计分录应为借:银行存款。企业应在资产负债表日,根据实际利率和使用货币资金的时间计算出利息收入的具体金额。按照这个金额,可以借记应收利息、贷款、银行存款等科目,同时贷记利息收入或其他业务收入科目。

借:财务费用 - 手续费 贷:银行存款 收利息时,会计分录为:借:银行存款 贷:财务费用 - 利息收入(红字)月末结转,将费用转入利润科目,确保利润表计算准确。

银行存款利息收入的会计分录,根据不同的记账方式,有着不同的处理方法。

在贷方,应记录利息收入的确认。收入的确认通常在贷方记录,因为收入增加计入贷方。假设银行存款的利息收入为100元,则会计分录为“贷:利息收入100元”。这样,贷方的利息收入科目余额就增加到了100元。在使用财务软件做账时,需要注意借贷方向的正确性。

银行存款利息的会计处理根据存款类型有所不同。对于活期存款,收到的活期利息可以直接记入财务费用中的存款利息收入科目,具体操作是借记财务费用-存款利息收入,同时贷记银行存款,用蓝字记录增加。而对于定期存款,特别是金额较大的情况,通常需要按月或按季度计提存款利息。

利息收入的会计分录怎么做

1、借:银行存款账户。 贷:利息收入账户。这意味着企业的银行存款增加,同时利息收入也相应增加。财务费用的会计分录 财务费用是指企业在财务管理活动中产生的费用,如手续费、佣金等。对于财务费用的会计分录,通常操作如下: 借:财务费用账户。 贷:银行存款账户。

2、银行收到利息收入时,会计分录通常如下:借:银行存款账户 贷:利息收入账户 详细解释: 银行利息收入的确认:银行作为金融机构,其主要收入来源之一便是利息。当银行收到客户的存款利息或其他形式的利息收入时,需要进行相应的会计处理。

3、手工分录,借:银行存款,贷:财务费用——利息。财务软件分录,借:银行存款(蓝字),借:财务费用——利息(红字)。财务软件记账,月末得把损益类的都转入本年利润科目。财务费用中的利息支出、手续费支付时都是在借方的,为了方便结转,所以利息收入做成红字。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供,转载或复制请以超链接形式并注明出处。