教育附加税税税率

法律分析:教育费附加的税率:教育费附加征收率为增值税税额与消费税税额的3%。教育费附加以实际缴纳的增值税、消费税、营业税为基础按照3%缴纳。

法律分析:教育费附加以实际缴纳的增值税、消费税、营业税为基础按照3%缴纳。教育费附加税是对在城市和县城凡缴纳增值税、消费税的单位和个人,就实际缴纳的两种税税额征收的一种附加。

教育费附加是国家为扶持教育事业发展,计征用于教育的政府性基金。它以各单位和个人实际缴纳的增值税、消费税的税额为计征依据,分别与增值税、消费税同时缴纳。

教育附加税的税率为3%。教育费附加是国家为扶持教育事业发展,计征用于教育的政府性基金,教育费附加以缴纳产品税、增值税、营业税的单位和个人为缴纳人,以缴纳人实际缴纳的产品税、增值税、营业税的税额为计征依据。

教育费附加的税率是3%。这一税率适用于单位和个人实际缴纳的增值税、营业税和消费税。教育费附加是增值税、营业税和消费税的一种附加费用,用于教育事业的资金投入。教育附加税税率即“教育费附加税率”,为3%。教育附加费是对缴纳增值税、消费税的单位和个人征收的一种附加费。

增值税的三个附加税税率

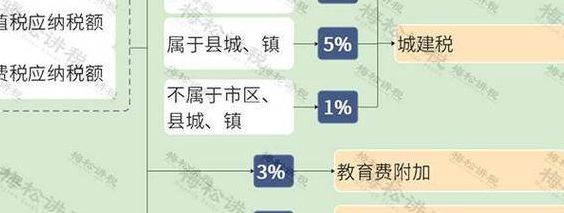

1、增值税的三个附加税为:城市建设税。纳税人所在地为市区的城市建设税为增值税的7%,在县、乡镇的城市建设税为增值税的5%,不在市区或乡镇的城市建设税为增值税的1%;教育附加费。教育费附加为增值税的3%;地方教育附加。地方教育附加税为增值税2%。

2、增值税的三个附加税税率分别是城市维护建设税、教育费附加和地方教育附加。其中,城市维护建设税的税率根据纳税人所在地的不同而有所区别,分别为7%、5%和1%;教育费附加的税率为3%;地方教育附加的征收率为2%。

3、增值税的三个附加税分别是城市建设税、教育附加费、地方教育费附加三种。城建税:(1)纳税人所在地在市区的,税率为7%。(2)纳税人所在地在县城、镇的税率为5%。(3)纳税人所在地不在市区、县城、县属镇的,税率为1%。(4)应纳税额=实际缴纳的“二税”税额之和×适用税率。

4、法律主观:增值税的三个附加税为:城市建设税、教育附加费、地方教育附加。纳税人所在地为市区的城市建设税为增值税的7%,在县、乡镇的城市建设税为增值税的5%,不在市区或乡镇的城市建设税为增值税的1%。教育费附加为增值税的3%。地方教育附加税为增值税2%。

教育附加税教育费附加税

1、教育费附加税是对在城市和县城内缴纳增值税、营业税、消费税的单位和个人,按照实际缴纳税额的3%征收的一种附加税。计算公式为:应缴教育费附加税 = (实缴增值税 + 实缴营业税 + 实缴消费税)× 3%。教育费附加税与“三税”同时缴纳,无需单独申报。

2、教育费附加与地方教育附加的主要区别在于它们的来源和管理。教育费附加是由国务院制定并实施的,而地方教育附加则是经财政部同意由各地省政府规定的。征收时,教育费附加的费率是3%,地方教育附加的费率是1%。在收入级别上,教育费附加中铁道、银行总行、保险总公司缴纳的部分归中央,其余部分归地方。

3、教育附加费是针对缴纳增值税和消费税的单位和个人征收的一种税费,主要用于支持教育事业的发展。其税率根据税法规定确定,一般为增值税和消费税应纳税额的3%。征收教育附加费的目的是为了增加教育投入,提高教育质量,促进教育公平。

4、教育费附加、地方教育费附加税分别如下:教育费附加:是一种税收,适用于增值税纳税人和消费税纳税人。税率为增值税税额与消费税税额的3%。地方教育费附加:是一种税收,适用于增值税纳税人和消费税纳税人。税率为增值税税额与消费税税额的2%。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供,转载或复制请以超链接形式并注明出处。