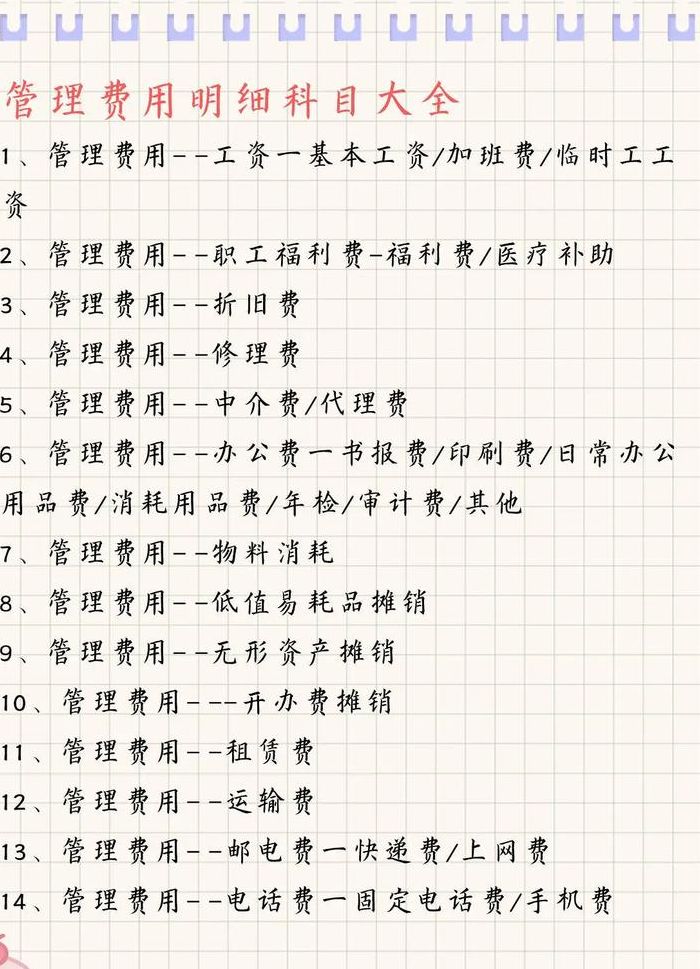

管理费做什么会计科目

1、管理费用属于损益科目。管理费用的内容是指企业为组织和管理生产经营活动所发生的各种费用,其具体科目包括但不限于以下几种:工资、职工福利费、折旧费、办公费、差旅费、运输费、修理费和其他管理费用等。这些费用都是企业在运营过程中发生的必要支出,因此被归类为损益科目。

2、管理费属于损益类会计科目。管理费是一种企业在运营过程中产生的费用,主要指的是企业管理部门在组织生产和经营活动中所产生的各项费用。具体包括员工的工资福利、固定资产折旧费、差旅费、办公费以及其他的与企业日常运营相关的费用。这些费用在会计上构成了企业的管理费用,并在损益类科目中进行核算。

3、管理费属于损益类科目。详细解释如下: 管理费的概念:管理费是企业为了维持正常运营而发生的必要费用,包括员工工资、办公费用、差旅费用等。这些费用都是企业为了日常管理而发生的支出,因此被称为管理费。 损益类科目的定义:损益类科目是指与企业一定期间内的收入和支出相关的科目。

管理费用属于什么科目?

管理费用属于损益科目。管理费用的内容是指企业为组织和管理生产经营活动所发生的各种费用,其具体科目包括但不限于以下几种:工资、职工福利费、折旧费、办公费、差旅费、运输费、修理费和其他管理费用等。这些费用都是企业在运营过程中发生的必要支出,因此被归类为损益科目。

管理费用属于损益类科目。管理费用具体解释如下:损益类科目概述 损益类科目是用来记录企业在一定时期内所实现的利润或亏损的科目。这些科目反映了企业在经营过程中产生的各种收入和费用,最终通过计算得出企业的净利润或净亏损。其中,管理费用就是损益类科目中的一个重要部分。

管理费用属于损益类科目借。管理费用是企业为了组织和管理生产经营而发生的各种费用,包括员工工资、办公费、差旅费、通讯费、培训费等。这些费用在会计核算中,都被归类到损益类科目下。损益类科目主要记录企业在一定时期内所发生的收入和费用,通过计算和比较来反映企业的盈利水平。

管理费用在会计核算中属于损益类科目,借方表示增加,贷方表示减少。企业需要通过“管理费用”科目来核算管理费用的发生和结转情况。在该科目中,借方记录了企业发生的各项管理费用,而贷方则记录了期末将转入“本年利润”科目的管理费用。结转后,该科目应该没有余额。

管理费用属于损益类科目,是损益类科目下费用类科目的一部分,归类为期间费用,在发生当期就直接计入损益。管理费用具体核算内容涉及企业董事会和行政管理部门在企业日常运营过程中发生的各项开支,以及应由企业统一承担的各类费用。

管理费用属于什么科目

管理费用属于期间费用,在发生的当期就计入当期的损失或利益,属于损益类科目。

管理费用属于损益科目。管理费用的内容是指企业为组织和管理生产经营活动所发生的各种费用,其具体科目包括但不限于以下几种:工资、职工福利费、折旧费、办公费、差旅费、运输费、修理费和其他管理费用等。这些费用都是企业在运营过程中发生的必要支出,因此被归类为损益科目。

管理费用属于损益类科目。管理费用具体解释如下:损益类科目概述 损益类科目是用来记录企业在一定时期内所实现的利润或亏损的科目。这些科目反映了企业在经营过程中产生的各种收入和费用,最终通过计算得出企业的净利润或净亏损。其中,管理费用就是损益类科目中的一个重要部分。

管理费用在会计核算中属于损益类科目,借方表示增加,贷方表示减少。企业需要通过“管理费用”科目来核算管理费用的发生和结转情况。在该科目中,借方记录了企业发生的各项管理费用,而贷方则记录了期末将转入“本年利润”科目的管理费用。结转后,该科目应该没有余额。

管理费用属于什么科目借

管理费用属于损益类科目借。管理费用是企业为了组织和管理生产经营而发生的各种费用,包括员工工资、办公费、差旅费、通讯费、培训费等。这些费用在会计核算中,都被归类到损益类科目下。损益类科目主要记录企业在一定时期内所发生的收入和费用,通过计算和比较来反映企业的盈利水平。

管理费用在会计核算中属于损益类科目,借方表示增加,贷方表示减少。企业需要通过“管理费用”科目来核算管理费用的发生和结转情况。在该科目中,借方记录了企业发生的各项管理费用,而贷方则记录了期末将转入“本年利润”科目的管理费用。结转后,该科目应该没有余额。

管理费用属于损益类科目。管理费用是指企业为组织和管理生产经营活动而发生的各种管理费用,包括:1。管理人员工资:包括管理人员的基本工资、工资性补贴、辅助工资、职工福利费、劳动保护费等。2。

管理费用在借方意味着企业有各项的管理费用发生。管理费用属于成本费用类科目,借贷方向为“借增贷减”,借方登记企业发生的各项管理费用,而贷方登记期末转入本年利润的管理费用,结转后该科目应无余额。

当企业发生各项管理费用时,会在会计记录中将其登记在借方。这意味着企业有各项的管理费用发生。管理费用科目属于成本费用类科目,根据会计的规定,其借贷方向为“借增贷减”。借方记录了企业发生的各项管理费用,而贷方记录了期末将转入本年利润的管理费用。

管理费用,,属于什么类科目

管理费用属于损益类科目。管理费用是指企业为组织和管理生产经营活动而发生的各种管理费用,包括:1。管理人员工资:包括管理人员的基本工资、工资性补贴、辅助工资、职工福利费、劳动保护费等。2。

管理费用属于损益类科目。管理费用具体解释如下:损益类科目概述 损益类科目是用来记录企业在一定时期内所实现的利润或亏损的科目。这些科目反映了企业在经营过程中产生的各种收入和费用,最终通过计算得出企业的净利润或净亏损。其中,管理费用就是损益类科目中的一个重要部分。

管理费用属于损益类科目。管理费用是损益类科目下费用类科目里的一项,属于期间费用,在发生的当期就计入当期的损失或是利益。管理费用和主营业务成本、资产减值损失、税金及附加、管理费用、所得税费用等,同属于损益类科目。

管理费用属于损益类科目借。管理费用是企业为了组织和管理生产经营而发生的各种费用,包括员工工资、办公费、差旅费、通讯费、培训费等。这些费用在会计核算中,都被归类到损益类科目下。损益类科目主要记录企业在一定时期内所发生的收入和费用,通过计算和比较来反映企业的盈利水平。

管理费用属于期间费用,在发生的当期就计入当期的损失或利益,属于损益类科目。

管理费用属于什么科目借贷方向

1、管理费用在会计核算中属于损益类科目,借方表示增加,贷方表示减少。企业需要通过“管理费用”科目来核算管理费用的发生和结转情况。在该科目中,借方记录了企业发生的各项管理费用,而贷方则记录了期末将转入“本年利润”科目的管理费用。结转后,该科目应该没有余额。

2、管理费用,作为会计学中损益类科目之一,遵循的借贷关系原则为:借方表示企业发生的各项管理成本,而贷方则表示期末将其转入“本年利润”科目中的金额,并保证结转之后该项目无余额留存。

3、管理费用属于损益类会计科目,借方表示增加,贷方表示减少。企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

4、对于负债、所有者权益、收入类账户来说“贷”就是加;对于资产类、费用类账户来说“贷”就是减。管理费用属于损益类会计科目,借方表示增加,贷方表示减少。

5、管理费用属于费用类科目,借方表示本期增加的金额(本期减少以负数在借方表示),贷方表示本期费用结转到本年利润的金额(负数以-号表示)。管理费用是指企业为组织和管理生产经营活动而发生的各种管理费用,包括:企业在筹建期间发生的开办费。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供,转载或复制请以超链接形式并注明出处。