会计反映职能的特点不包括什么

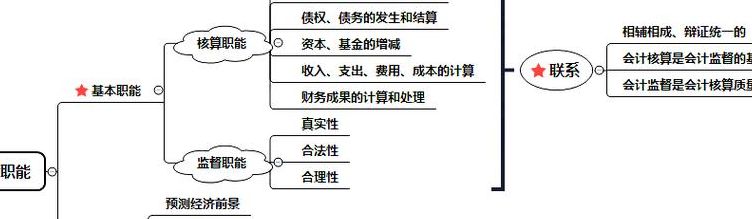

1、不包括主观性,包括连续性、系统性、全面性。会计职能,是指会计在经济管理过程中所具有的功能。作为“过程的控制和观念总结”的会计,具有会计核算和会计监督两项基本职能,还具有预测经济前景、参与经济决策、评价经营业绩等拓展职能。

2、会计反映职能的特点不包括主观臆断性。会计反映职能的核心是客观性和准确性。它要求会计人员根据实际发生的经济业务进行记录、分类、汇总和报告,确保财务信息的真实性和可靠性。客观性要求会计信息不受个人主观意愿、偏见或情绪的影响,而是基于事实和数据来反映企业的财务状况和经营成果。

3、会计反映职能的特点不包括主观性 会计的反映职能是通过一定的会计方法,遵照会认财务会计准则的要求,正确地、全面地、及时地、系统地将一个会计实体单位所发生的财务会计事项表现出来,并通过科学的分类方法,将不同性质的会计事项分门别类的、集中的表现出来,以达到揭示会计事项本质之目的。

会计反映职能的特点是?多选题

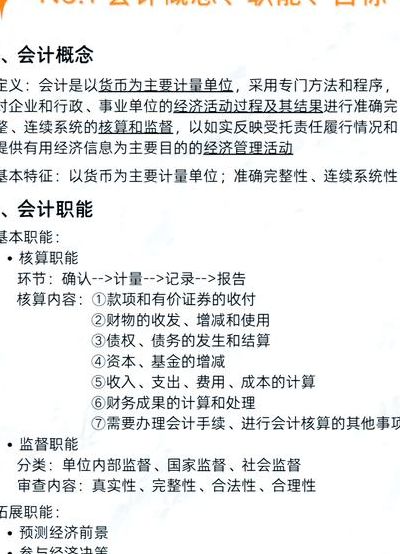

会计反映职能有以下三个特点:(1)会计是定量地反映各单位的经济活动;(2)会计是客观地事后反映各单位已经发生或已经完成的各项经济活动;(3)会计是系统、连续、完整地反映各单位的经济活动。

会计的反映职能具有以下几个特点:准确性 会计作为企业的语言,首要任务是准确反映企业的经济活动和财务状况。无论是收入、支出还是资产、负债,会计都需要确保数据的绝对准确,不能有丝毫偏差。这不仅需要会计人员在记账时严谨细致,还需要借助会计信息系统等科技手段确保数据的精确性。

会计的反映职能具有连续性、系统性、全面性特点。会计的反映职能是指会计能够按照公认会计准则的要求,通过一定的程序和方法,全面、系统、及时、准确的将一个会计主体所发生的会计事项表达出来,以达到揭示会计事项的本质,为经营管理提供经济信息的目的。

会计反映职能的特点如下:具有可比性。会计提供的信息主要以货币形式体现,而会计在计量单位上的统一使得会计所提供的会计信息,无论是历史对比还是与同期其他单位对比,具有可比性,并为信息的收集和统计分析带来极大的便利。具有客观、可验证性。会计核算主要反映已经发生或已经完成的经济活动。

会计反映职能的特点不包括哪一项

1、不包括主观性,包括连续性、系统性、全面性。会计职能,是指会计在经济管理过程中所具有的功能。作为“过程的控制和观念总结”的会计,具有会计核算和会计监督两项基本职能,还具有预测经济前景、参与经济决策、评价经营业绩等拓展职能。

2、因此,会计反映职能的特点不包括主观臆断性。会计人员必须遵循会计准则和法规,确保会计信息的客观性、准确性和可靠性,以提供有用的财务信息给企业的内部管理者和外部利益相关者。

3、,会计主要是利用货币计量,综合反映各单位反映经济活动情况,为经济管理提供可靠的会计信息。2。会计反映不仅是记录已发生的经济业务,还应面向未来,为各单位的经营决策和管理控制提供依据。3。会计反映应具有完整性,连续性和系统性。

4、会计反映职能的特点不包括主观性 会计的反映职能是通过一定的会计方法,遵照会认财务会计准则的要求,正确地、全面地、及时地、系统地将一个会计实体单位所发生的财务会计事项表现出来,并通过科学的分类方法,将不同性质的会计事项分门别类的、集中的表现出来,以达到揭示会计事项本质之目的。

5、会计的反映职能是指会计能够按照公认会计准则的要求,通过一定的程序和方法,全面,系统,及时,准确地将一个会计主体所发生的会计事项表达出来,以达到揭示会计事项的本质,为经营管理提供经济信息的目的。基本职能:会计的核算职能,是会计以货币为主要计量单位,对特定主体的经济活动进行确认、计量和报告。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供,转载或复制请以超链接形式并注明出处。