什么是投资收益?

1、投资收益是损益类科目。投资收益是对外投资所取得的利润、股利和债券利息等收入减去投资损失后的净收益。严格地讲所谓投资收益是指以项目为边界的货币收入等。企业根据投资性房地产准则确认的采用公允价值模式计量的投资性房地产的租金收入和处置损益,也通过本科目核算。

2、投资收益是指通过投资某个项目或资产所获得的额外收益或利润。投资收益主要来源于投资的资本增值和分红收益。当投资者购买股票、基金、债券等金融产品,或者进行房地产、实业投资等,都会通过投资的资产增值,获得一定的收益。这些收益可能是固定的利息、分红,也可能是由于资产价格上涨所带来的利润。

3、投资收益是指企业通过投资行为所获得的额外收益或利润。具体来说,投资收益是企业进行对外投资所获得的额外收入,这些收入主要来源于投资标的的增值、分红、利息等。它是企业盈利的重要组成部分之一。

4、投资收益是指企业进行投资所获得的经济利益。企业在一定的会计期间对外投资所取得的回报。投资收益包括对外投资所分得的股利和收到的债券利息,以及投资到期收回或到期前转让债权得到的款项高于账面价值的差额等。

5、投资收益是指企业通过投资某个项目或资产所获得的额外收益或利润。投资收益通常来自于企业投资股票、债券、房地产、公司股权等所产生的利润。它是企业经营活动的一个重要组成部分,有助于企业盈利的增长。投资收益的来源多种多样,其产生主要取决于投资项目的盈利能力和市场表现。

投资收益是什么类的科目

1、投资收益属于什么科目?下面就让我们一起来了解一下吧:投资收益属于损益类科目,投资收益指的是企业或个人对外投资所得的收入(所发生的损失为负数),比如企业对外投资取得股利收入、债券利息收入以及与其他单位联营所分得的利润等。也是对外投资所取得的利润、股利和债券利息等收入减去投资损失后的净收益。

2、投资收益是损益类科目。投资收益是对外投资所取得的利润、股利和债券利息等收入减去投资损失后的净收益。严格地讲所谓投资收益是指以项目为边界的货币收入等。企业根据投资性房地产准则确认的采用公允价值模式计量的投资性房地产的租金收入和处置损益,也通过本科目核算。

3、投资收益是“损益类会计科目”,损益类科目减少记借方,增多记贷方。“投资收入”科目计算内容主要包括:证件投资收入、投资性房地产的租金、企业处置交易性金融资产、交易性金融负债、可供出售金融资产完成的损益等。

4、投资收益是“损益类会计科目”。“投资收益”科目核算的内容包括:证件投资收益、投资性房地产的租金、企业处置交易性金融资产、交易性金融负债、可供出售金融资产实现的损益等。

投资收益属于什么科目

投资收益属于什么科目?下面就让我们一起来了解一下吧:投资收益属于损益类科目,投资收益指的是企业或个人对外投资所得的收入(所发生的损失为负数),比如企业对外投资取得股利收入、债券利息收入以及与其他单位联营所分得的利润等。也是对外投资所取得的利润、股利和债券利息等收入减去投资损失后的净收益。

投资收益是损益类科目。投资收益是对外投资所取得的利润、股利和债券利息等收入减去投资损失后的净收益。严格地讲所谓投资收益是指以项目为边界的货币收入等。企业根据投资性房地产准则确认的采用公允价值模式计量的投资性房地产的租金收入和处置损益,也通过本科目核算。

投资收益是“损益类会计科目”。“投资收益”科目核算的内容包括:证件投资收益、投资性房地产的租金、企业处置交易性金融资产、交易性金融负债、可供出售金融资产实现的损益等。

投资收益是“损益类会计科目”,损益类科目减少记借方,增加记贷方。使用“投资收益”科目核算的包括,证件投资收益、投资性房地产的租金、企业处置交易性金融资产、交易性金融负债、可供出售金融资产实现的损益等。

投资收益属于什么科目?

1、投资收益属于什么科目?下面就让我们一起来了解一下吧:投资收益属于损益类科目,投资收益指的是企业或个人对外投资所得的收入(所发生的损失为负数),比如企业对外投资取得股利收入、债券利息收入以及与其他单位联营所分得的利润等。也是对外投资所取得的利润、股利和债券利息等收入减去投资损失后的净收益。

2、投资收益是损益类科目。投资收益是对外投资所取得的利润、股利和债券利息等收入减去投资损失后的净收益。严格地讲所谓投资收益是指以项目为边界的货币收入等。企业根据投资性房地产准则确认的采用公允价值模式计量的投资性房地产的租金收入和处置损益,也通过本科目核算。

3、投资收益是“损益类会计科目”。“投资收益”科目核算的内容包括:证件投资收益、投资性房地产的租金、企业处置交易性金融资产、交易性金融负债、可供出售金融资产实现的损益等。

投资收益属于什么收入

投资收益是企业从对外投资中获得的收入,不属于主营业务收入和其他业务收入。投资收益是单独的会计科目,核算企业根据长期股权投资准则确认的投资收益或投资损失。营业收入包括主营业务收入和其他业务收入:主营业务收入是指企业经常性的、主要业务所产生的收入。

投资收益不算营业收入,具体如下:投资收益既不属于主营业务收入也不属于其他业务收入,投资收益是一个单独的会计科目;投资所分的利润、利息、股息、红利所得。投资收益在税收上是作为企业所得税的应税项目,应依法计征企业所得税。

投资收益属于什么科目?下面就让我们一起来了解一下吧:投资收益属于损益类科目,投资收益指的是企业或个人对外投资所得的收入(所发生的损失为负数),比如企业对外投资取得股利收入、债券利息收入以及与其他单位联营所分得的利润等。也是对外投资所取得的利润、股利和债券利息等收入减去投资损失后的净收益。

综上所述:投资收益通常不属于营业收入,两者在性质、来源和会计处理上都有所不同。营业收入主要来源于企业的主营业务,具有持续性和稳定性;而投资收益则是企业对外投资活动的结果,具有偶然性和波动性。在会计处理上,两者也需要根据具体情况进行不同的确认和计量。

投资收益既不属于主营业务收入也不属于其他业务收入,投资收益是一个单独的会计科目。投资所分的利润、利息、股息、红利所得。投资收益在税收上是作为企业所得税的应税项目,应依法计征企业所得税。法律依据:《中华人民共和国公司法》十二条公司的经营范围由公司章程规定,并依法登记。

投资收益是损益类科目。投资收益是对外投资所取得的利润、股利和债券利息等收入减去投资损失后的净收益。严格地讲所谓投资收益是指以项目为边界的货币收入等。企业根据投资性房地产准则确认的采用公允价值模式计量的投资性房地产的租金收入和处置损益,也通过本科目核算。

投资收益属于哪个会计科目

1、投资收益属于什么科目?下面就让我们一起来了解一下吧:投资收益属于损益类科目,投资收益指的是企业或个人对外投资所得的收入(所发生的损失为负数),比如企业对外投资取得股利收入、债券利息收入以及与其他单位联营所分得的利润等。也是对外投资所取得的利润、股利和债券利息等收入减去投资损失后的净收益。

2、投资收益是“损益类会计科目”。“投资收益”科目核算的内容包括:证件投资收益、投资性房地产的租金、企业处置交易性金融资产、交易性金融负债、可供出售金融资产实现的损益等。

3、投资收益是损益类科目。投资收益是对外投资所取得的利润、股利和债券利息等收入减去投资损失后的净收益。严格地讲所谓投资收益是指以项目为边界的货币收入等。企业根据投资性房地产准则确认的采用公允价值模式计量的投资性房地产的租金收入和处置损益,也通过本科目核算。

4、投资收益是属于损益类的会计科目。借方表示减少,贷方表示增加。企业收购交易性金融资产时支付的交易费用记入投资收益的借方,出售交易性金融资产时发生的投资损失记入投资收益的借方,投资收益记入投资收益的贷方。持有交易性金融资产期间取得的现金股利也计入投资收益。

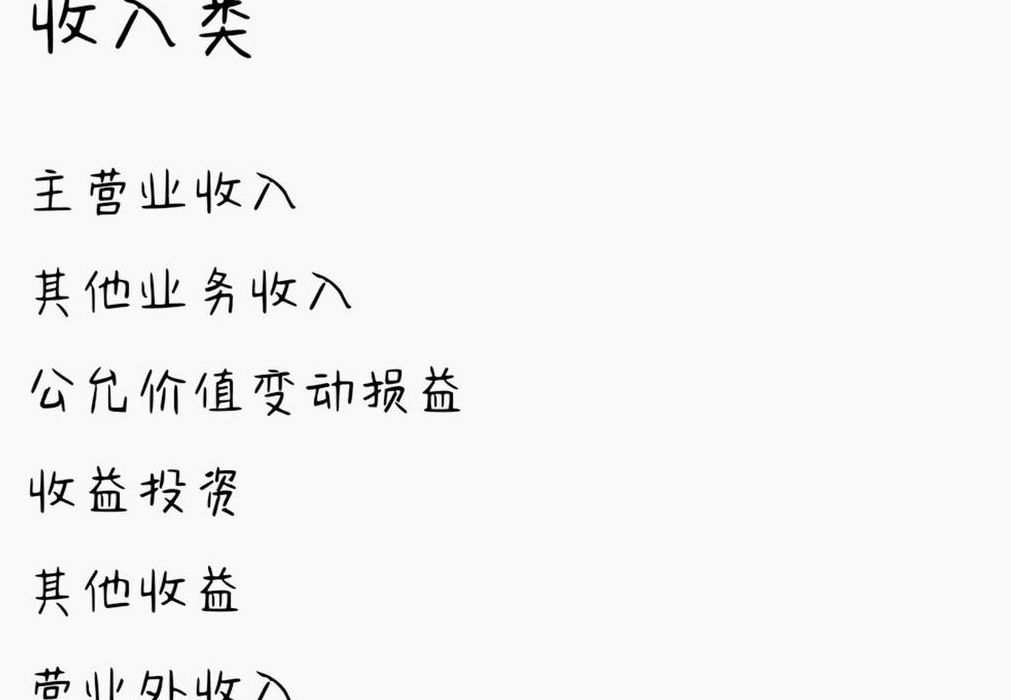

5、投资收益归类为损益类科目,具体属于利润要素。在会计科目分类中,损益类科目主要包括主营业务收入、其他业务收入、投资收益以及营业外收入,这些科目都遵循借减贷增的原则。这意味着当这些收入科目增加时,会计分录中对应的贷方会增加,反之则减少。

6、投资收益属于损益类会计科目。在会计分录中,其借贷方向的区分主要取决于其性质。投资收益是企业进行投资所获得的利润或亏损,通常来自于股票、债券、基金等投资活动。下面将详细解释投资收益的会计处理及其借贷方向。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供,转载或复制请以超链接形式并注明出处。