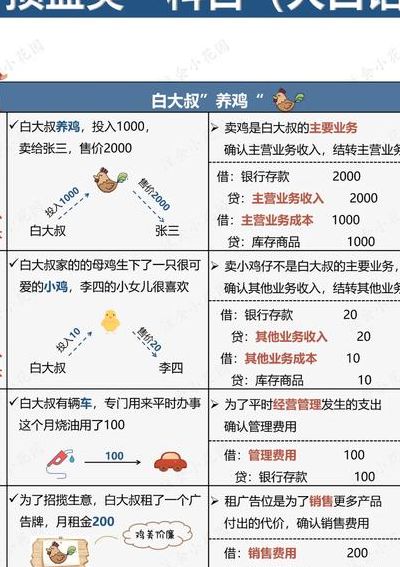

资产处置损益是什么科目

资产处置损益是损益类科目。费用类科目,资产处置损益,主要用来核算固定资产,无形资产,在建工程等因出售,转让等原因,产生的处置利得或损失。在进行会计处理时,应在资产处置损益科目的借方登记处置非流动资产产生的净损失,贷方登记处置非流动资产产生的净收益。

资产处置损益是什么科目:是一种财务会计科目。科目属性:资产处置损益属于财务会计中的非经营性收入科目。它记录的是企业通过出售或处置非流动资产(如固定资产、无形资产、投资性房地产等)所产生的收益或损失。会计处理方式:当企业出售或处置资产时,会计处理方式与处置的性质有关。

资产处置损益是新增加的会计损益类科目。资产处置损益的定义 资产处置损益是新增加的会计损益类科目,主要用来核算固定资产、无形资产、在建工程等因出售或转让等原因,产生的处置利得或损失。发生处置净损失的,借记“资产处置损益”,如果为净收益,则贷记“资产处置损益”。

资产处置损益什么类型科目

资产处置损益是损益类科目。费用类科目,资产处置损益,主要用来核算固定资产,无形资产,在建工程等因出售,转让等原因,产生的处置利得或损失。在进行会计处理时,应在资产处置损益科目的借方登记处置非流动资产产生的净损失,贷方登记处置非流动资产产生的净收益。

资产处置损益科目类别是损益类科目。资产处置损益科目主要用来核算企业在生产经营过程中,对除主要业务以外的资产进行处置所产生的净收益或净损失。这是一个重要的损益类科目,用于反映企业非主要业务活动对财务状况的影响。当企业处置资产后,会记录相应的收入和支出,这两者的差额即为资产处置的损益。

资产处置损益是什么科目:是一种财务会计科目。科目属性:资产处置损益属于财务会计中的非经营性收入科目。它记录的是企业通过出售或处置非流动资产(如固定资产、无形资产、投资性房地产等)所产生的收益或损失。会计处理方式:当企业出售或处置资产时,会计处理方式与处置的性质有关。

资产处置损益属于损益类科目。资产处置损益是一种损益类账户,主要用于核算企业在处置固定资产、无形资产等资产时产生的利益或损失。具体来说:资产处置损益的解释: 定义与功能:资产处置损益主要记录企业因出售、报废、毁损固定资产或出售无形资产所产生的净收益或净损失。

资产的处置损益是损益类科目。资产处置损益是一个特定的会计科目,主要用于核算企业在处置某些资产时所产生的损益情况。这个科目涉及到企业资产处置的整个过程,包括固定资产、无形资产等长期资产的处置。当企业决定出售或报废这些资产时,就需要通过资产处置损益科目来记录由此产生的收益或损失。

资产处置损益属于什么类科目

1、资产处置损益是损益类科目。费用类科目,资产处置损益,主要用来核算固定资产,无形资产,在建工程等因出售,转让等原因,产生的处置利得或损失。在进行会计处理时,应在资产处置损益科目的借方登记处置非流动资产产生的净损失,贷方登记处置非流动资产产生的净收益。

2、资产处置损益科目类别是损益类科目。资产处置损益科目主要用来核算企业在生产经营过程中,对除主要业务以外的资产进行处置所产生的净收益或净损失。这是一个重要的损益类科目,用于反映企业非主要业务活动对财务状况的影响。当企业处置资产后,会记录相应的收入和支出,这两者的差额即为资产处置的损益。

3、资产处置损益属于损益类科目。资产处置损益是一种损益类账户,主要用于核算企业在处置固定资产、无形资产等资产时产生的利益或损失。具体来说:资产处置损益的解释: 定义与功能:资产处置损益主要记录企业因出售、报废、毁损固定资产或出售无形资产所产生的净收益或净损失。

资产处置损益是什么科目?

资产处置损益是损益类科目。费用类科目,资产处置损益,主要用来核算固定资产,无形资产,在建工程等因出售,转让等原因,产生的处置利得或损失。在进行会计处理时,应在资产处置损益科目的借方登记处置非流动资产产生的净损失,贷方登记处置非流动资产产生的净收益。

资产处置损益是什么科目:是一种财务会计科目。科目属性:资产处置损益属于财务会计中的非经营性收入科目。它记录的是企业通过出售或处置非流动资产(如固定资产、无形资产、投资性房地产等)所产生的收益或损失。会计处理方式:当企业出售或处置资产时,会计处理方式与处置的性质有关。

资产处置损益是新增加的会计损益类科目。资产处置损益的定义 资产处置损益是新增加的会计损益类科目,主要用来核算固定资产、无形资产、在建工程等因出售或转让等原因,产生的处置利得或损失。发生处置净损失的,借记“资产处置损益”,如果为净收益,则贷记“资产处置损益”。

资产的处置损益是什么科目

1、资产处置损益是损益类科目。费用类科目,资产处置损益,主要用来核算固定资产,无形资产,在建工程等因出售,转让等原因,产生的处置利得或损失。在进行会计处理时,应在资产处置损益科目的借方登记处置非流动资产产生的净损失,贷方登记处置非流动资产产生的净收益。

2、资产的处置损益是损益类科目。资产处置损益是一个特定的会计科目,主要用于核算企业在处置某些资产时所产生的损益情况。这个科目涉及到企业资产处置的整个过程,包括固定资产、无形资产等长期资产的处置。当企业决定出售或报废这些资产时,就需要通过资产处置损益科目来记录由此产生的收益或损失。

3、资产处置损益是什么科目:是一种财务会计科目。科目属性:资产处置损益属于财务会计中的非经营性收入科目。它记录的是企业通过出售或处置非流动资产(如固定资产、无形资产、投资性房地产等)所产生的收益或损失。会计处理方式:当企业出售或处置资产时,会计处理方式与处置的性质有关。

4、资产处置损益是新增加的会计科目,主要用来核算固定资产,无形资产等因出售,转让等原因,产生的处置利得或损失。是损益类科目,发生处置净损失的,借记“资产处置损益”,如为净收益,则贷记“资产处置损益”。

5、资产处置损益是新增加的会计损益类科目,主要用来核算固定资产、无形资产、在建工程等因出售或转让等原因,产生的处置利得或损失。发生处置净损失的,借记“资产处置损益”,如果为净收益,则贷记“资产处置损益”。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供,转载或复制请以超链接形式并注明出处。