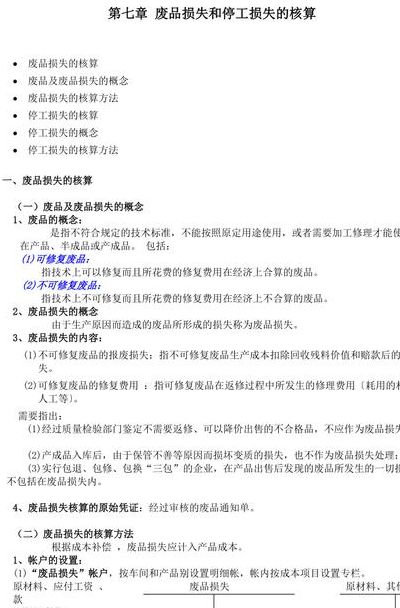

废品损失下什么科目

1、废品损失一般计入营业外支出科目。废品损失是指企业在生产过程中因产品不合格、生产事故等原因导致的废品所产生的损失。这种损失是一种非正常的支出,因此通常被归类为营业外支出。具体来说,废品损失主要包括以下内容: 废品本身的价值损失。

2、废品损失应计入“营业成本”或“生产成本”科目。废品损失的定义废品损失是指在生产过程中由于原材料缺陷、操作失误等原因导致的产品不合格,无法达到预定质量标准而形成的损失。这些废品需要从总的生产成本中扣除,以反映实际发生的费用。

3、废品损失属于成本类科目,在企业的财务管理中扮演着重要角色。为了准确核算生产过程中出现的废品损失,企业可以在“基本生产”账户下专门设置“废品损失”明细账户。这个账户的主要功能是组织和记录与废品损失相关的所有财务活动。

4、废品损失最终计入营业外支出科目。废品损失是指企业在生产过程中因产品质量不合格或者生产过程中产生的废品所产生的损失。对于这部分损失,会计在进行处理时会将其计入营业外支出科目。详细解释如下:废品损失的认定:废品损失是指企业在生产或加工过程中产生的废品所造成的经济损失。

5、废品损失应计入产品成本科目。废品损失是指在生产过程中发生的废品所产生的损失。在生产制造过程中,由于各种原因产生的不合格产品,其损失应当被合理地计算和分配。这些损失主要体现在以下几个方面:解释一:废品损失的含义 废品损失包括两部分内容。

6、除了计入生产成本科目外,废品损失还可以转入营业外支出科目。营业外支出是指企业日常经营活动之外的一些支出,包括处理废品所产生的相关费用。当废品数量较多,需要专门处理时,相关的处理费用便构成营业外支出。

废品损失会计分录

在处理废品时,对于可修复废品,在返修之前发生的生产费用,应当保留在“基本生产成本”科目及其所属的有关产品成本明细账中,无需转出。一旦进行返修,重新发生的各项费用则需要记录在“废品损失”科目下。

不可修复废品损失的会计分录:借:废品损失一一不可修复废品损失,贷:生产成本一一基本生产成本。可修复废品就有可能发生修复费用其会计分录:借:废品损失,贷:原材料。回收废品残料价值以及应向责任人索赔款项的会计分录:借:原材料,其他应收款,贷:废品损失——XX产品。

回收废品残料的价值应当计入原材料账户,会计分录为:借:原材料;贷:废品损失——废品残料回收。而针对可以索赔的损失,企业应当通过以下会计分录进行记录:借:其他应收款;贷:废品损失——应向责任人索赔。通过这些会计分录,企业可以清晰地反映废品损失的具体情况,确保财务数据的准确性和完整性。

废品损失计入什么科目

废品损失应计入“营业成本”或“生产成本”科目。废品损失的定义废品损失是指在生产过程中由于原材料缺陷、操作失误等原因导致的产品不合格,无法达到预定质量标准而形成的损失。这些废品需要从总的生产成本中扣除,以反映实际发生的费用。

废品损失最终计入营业外支出科目。废品损失是指企业在生产过程中因产品质量不合格或者生产过程中产生的废品所产生的损失。对于这部分损失,会计在进行处理时会将其计入营业外支出科目。详细解释如下:废品损失的认定:废品损失是指企业在生产或加工过程中产生的废品所造成的经济损失。

废品损失通常计入“营业外支出”科目。废品损失的会计处理涉及生产过程中的废品与销售后的退货或返修品的区分。生产过程中的废品成本从库存商品中扣除后计入“营业外支出”科目。销售后的退货或返修品成本从销售收入中扣除,同样计入“营业外支出”科目。

废品损失应计入产品成本科目。废品损失是指在生产过程中发生的废品所产生的损失。在生产制造过程中,由于各种原因产生的不合格产品,其损失应当被合理地计算和分配。这些损失主要体现在以下几个方面:解释一:废品损失的含义 废品损失包括两部分内容。

废品损失属于成本类科目,在企业的财务管理中扮演着重要角色。为了准确核算生产过程中出现的废品损失,企业可以在“基本生产”账户下专门设置“废品损失”明细账户。这个账户的主要功能是组织和记录与废品损失相关的所有财务活动。

废品损失最终计入什么科目

总之,废品损失最终是计入营业外支出科目的,这一处理方式有助于企业更准确地反映其财务状况和经营效率。

废品损失应计入“营业成本”或“生产成本”科目。废品损失的定义废品损失是指在生产过程中由于原材料缺陷、操作失误等原因导致的产品不合格,无法达到预定质量标准而形成的损失。这些废品需要从总的生产成本中扣除,以反映实际发生的费用。

废品损失通常计入“营业外支出”科目。废品损失的会计处理涉及生产过程中的废品与销售后的退货或返修品的区分。生产过程中的废品成本从库存商品中扣除后计入“营业外支出”科目。销售后的退货或返修品成本从销售收入中扣除,同样计入“营业外支出”科目。

废品损失是费用类科目吗

废品损失不是费用类的科目,它是属于损益类科目,这类科目是为核算“本年利润”服务的,具体包括收入类科目、费用类科目。品损失是由于产生废品而发生的损失。包括在生产过程中发生的、入库后发现的不可修复废品的报废损失和可修复废品的修复费用。

废品损失属于成本类科目。废品损失是指在生产过程中发现的、入库后发现的不可修复废品的生产成本,以及可修复废品的修复费用,扣除回收的废品残料价值和应收赔款以后的损失。废品损失分类企业的残次品可以根据是否可以修复,分为可修复废品和不可修复废品。

废品损失属于损益类科目。废品损失是指在生产过程中发现的、入库后发现的不可修复废品的生产成本,以及可修复废品的修复费用,扣除回收的废品残料价值和应收赔款以后的损失。

废品损失会计科目属于损益类,用于记录在生产过程中或入库后发现的不可修复废品的生产成本及可修复废品的修复费用,扣除废品残料回收价值和应收赔款后的净损失。废品按其不符合原定规格或技术标准的程度,分为可修复废品与不可修复废品。

废品损失是什么科目

1、废品损失应计入“营业成本”或“生产成本”科目。废品损失的定义废品损失是指在生产过程中由于原材料缺陷、操作失误等原因导致的产品不合格,无法达到预定质量标准而形成的损失。这些废品需要从总的生产成本中扣除,以反映实际发生的费用。

2、废品损失最终计入营业外支出科目。废品损失是指企业在生产过程中因产品质量不合格或者生产过程中产生的废品所产生的损失。对于这部分损失,会计在进行处理时会将其计入营业外支出科目。详细解释如下:废品损失的认定:废品损失是指企业在生产或加工过程中产生的废品所造成的经济损失。

3、废品损失通常计入“营业外支出”科目。废品损失的会计处理涉及生产过程中的废品与销售后的退货或返修品的区分。生产过程中的废品成本从库存商品中扣除后计入“营业外支出”科目。销售后的退货或返修品成本从销售收入中扣除,同样计入“营业外支出”科目。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供,转载或复制请以超链接形式并注明出处。