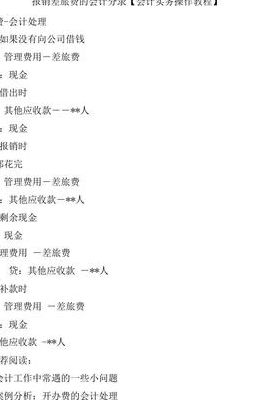

报销差旅费如何做会计分录

报销差旅费的会计分录具体如下:借差旅费时:借:其他应收账-某人;贷:库存现金。当报销金额与借款金额相等时:借:管理费用/销售费用-差旅费;贷:其他应收账-某人。如果报销金额大于借款金额:借:管理费用/销售费用-差旅费;贷:其他应收款-某人;贷:库存现金。

报销差旅费的会计分录通常涉及两个账户:借支出-差旅费,贷应付账款-差旅费。借支出-差旅费表示公司账户确实支付了差旅费用,而贷应付账款-差旅费则表明公司需向员工支付相应的差旅费用。这种分录方式有助于全面记录差旅费用的流动情况。

企业在报销员工差旅费用时,需要进行详细的账务处理。

报销差旅费会计分录 如果没有向公司借钱 借:管理费用——差旅费 贷:库存现金 借出时 借:其他应收款——某人 贷:库存现金 报销范围 差旅费核算的内容:用于出差旅途中的 费用支出,包括购买车、船、火车、飞机的票费、住宿费、伙食补助费及其他方面的支出。

在处理差旅费报销的会计分录时,首先需要考虑员工是否提前预支了费用。

在备用金已经全部使用完毕的情况下,如果企业选择将备用金归还给员工,那么会计分录为:借记其他应收款,贷记库存现金。相反,如果企业决定不再归还备用金,则无需进行此项会计分录。需要注意的是,企业在处理差旅费用报销时,一定要确保账目清晰,准确记录每一笔费用。

报销差旅费的会计分录怎么写

报销差旅费会计分录 如果没有向公司借钱 借:管理费用——差旅费 贷:库存现金 借出时 借:其他应收款——某人 贷:库存现金 报销范围 差旅费核算的内容:用于出差旅途中的 费用支出,包括购买车、船、火车、飞机的票费、住宿费、伙食补助费及其他方面的支出。

在处理差旅费报销的会计分录时,首先需要考虑员工是否提前预支了费用。

在备用金已经全部使用完毕的情况下,如果企业选择将备用金归还给员工,那么会计分录为:借记其他应收款,贷记库存现金。相反,如果企业决定不再归还备用金,则无需进行此项会计分录。需要注意的是,企业在处理差旅费用报销时,一定要确保账目清晰,准确记录每一笔费用。

企业在经营过程中外派员工工作时就需要为员工支付差旅费,差旅费支出可以计入“管理费用”等会计科目。

对于员工报销的差旅费,比如出差发生的交通费、住宿费等。

报销差旅费会计分录

1、报销差旅费的会计分录通常涉及两个账户:借支出-差旅费,贷应付账款-差旅费。借支出-差旅费表示公司账户确实支付了差旅费用,而贷应付账款-差旅费则表明公司需向员工支付相应的差旅费用。这种分录方式有助于全面记录差旅费用的流动情况。

2、报销差旅费的会计分录分为借:管理费用,贷:其他应收款,借或贷:库存现金。出差人员出差前预借差旅费时,此时尚未出差,费用没有发生:借:其他应收款——职工,贷:库存现金。

3、企业在报销员工差旅费用时,需要进行详细的账务处理。

4、企业在处理差旅费用报销时,会计分录的具体操作会根据不同的财务流程有所不同。如果员工在出差前并未领取备用金,则报销时,会计分录为:借记管理费用,贷记库存现金。这是因为差旅费属于企业的日常运营成本,需要从管理费用中支出,同时库存现金减少。

5、报销时,若员工已经全部花费了预支的差旅费,则会计分录为:借:管理费用——差旅费 贷:其他应收款——个人(如李军)需要注意的是,这里的管理费用——差旅费是根据实际发生的差旅费用来记录的,而其他应收款——个人则是根据员工实际预支的金额来记录的。

6、报销差旅费的会计分录编写方式如下: 借:管理费用科目。当员工报销差旅费时,这些费用通常与企业的日常管理或销售活动相关,因此,应记入相应的费用科目。 贷:现金或银行存款科目。企业支付员工差旅费时,通常是通过现金或银行存款进行的。因此,在会计分录的贷方,应记录对应的现金或银行存款科目。

报销差旅费会计分录怎么做

报销差旅费会计分录 如果没有向公司借钱 借:管理费用——差旅费 贷:库存现金 借出时 借:其他应收款——某人 贷:库存现金 报销范围 差旅费核算的内容:用于出差旅途中的 费用支出,包括购买车、船、火车、飞机的票费、住宿费、伙食补助费及其他方面的支出。

在处理差旅费报销的会计分录时,首先需要考虑员工是否提前预支了费用。

在备用金已经全部使用完毕的情况下,如果企业选择将备用金归还给员工,那么会计分录为:借记其他应收款,贷记库存现金。相反,如果企业决定不再归还备用金,则无需进行此项会计分录。需要注意的是,企业在处理差旅费用报销时,一定要确保账目清晰,准确记录每一笔费用。

企业在报销员工差旅费用时,需要进行详细的账务处理。

差旅费会计分录主要包括以下几个方面: 差旅费支出分录 支付差旅费:应付账款、现金、银行存款等。 差旅费用:差旅费用科目(如交通费、住宿费、餐费等)。 差旅费报销:差旅费报销科目(如交通费、住宿费、餐费等)。 差旅费金额:差旅费金额科目(如交通费、住宿费、餐费等)。

报销差旅费的分录

报销差旅费的会计分录具体如下:借差旅费时:借:其他应收账-某人;贷:库存现金。当报销金额与借款金额相等时:借:管理费用/销售费用-差旅费;贷:其他应收账-某人。如果报销金额大于借款金额:借:管理费用/销售费用-差旅费;贷:其他应收款-某人;贷:库存现金。

报销差旅费的会计分录通常涉及两个账户:借支出-差旅费,贷应付账款-差旅费。借支出-差旅费表示公司账户确实支付了差旅费用,而贷应付账款-差旅费则表明公司需向员工支付相应的差旅费用。这种分录方式有助于全面记录差旅费用的流动情况。

借:管理费用-差旅费 当员工报销后,有剩余现金时,会计分录如下:借:库存现金 贷:其他应收款--某人 在员工需要补差旅费用时,会计分录如下:借:管理费用-差旅费 在实际操作中,企业往往需要根据具体的财务状况和员工报销情况,灵活调整会计分录。

企业在处理差旅费用报销时,会计分录的具体操作会根据不同的财务流程有所不同。如果员工在出差前并未领取备用金,则报销时,会计分录为:借记管理费用,贷记库存现金。这是因为差旅费属于企业的日常运营成本,需要从管理费用中支出,同时库存现金减少。

企业报销差旅费时,会计分录应清晰反映资金的流动情况,确保财务报表的准确性和合规性。具体操作如下: 当员工借款支付差旅费时,会计分录为:借记“其他应收账”科目,贷记“库存现金”科目。此步骤确认了借款行为和对应的资金流出。

首先,在借差旅费时,企业需按照实际发生额借记“其他应收账”账户,贷记“库存现金”账户。具体分录如下:借:其他应收账---某人 贷:库存现金 当报销金额与借款金额相等时,企业应借记“管理费用”或“销售费用”账户中的“差旅费”科目,贷记“其他应收账”账户。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供,转载或复制请以超链接形式并注明出处。