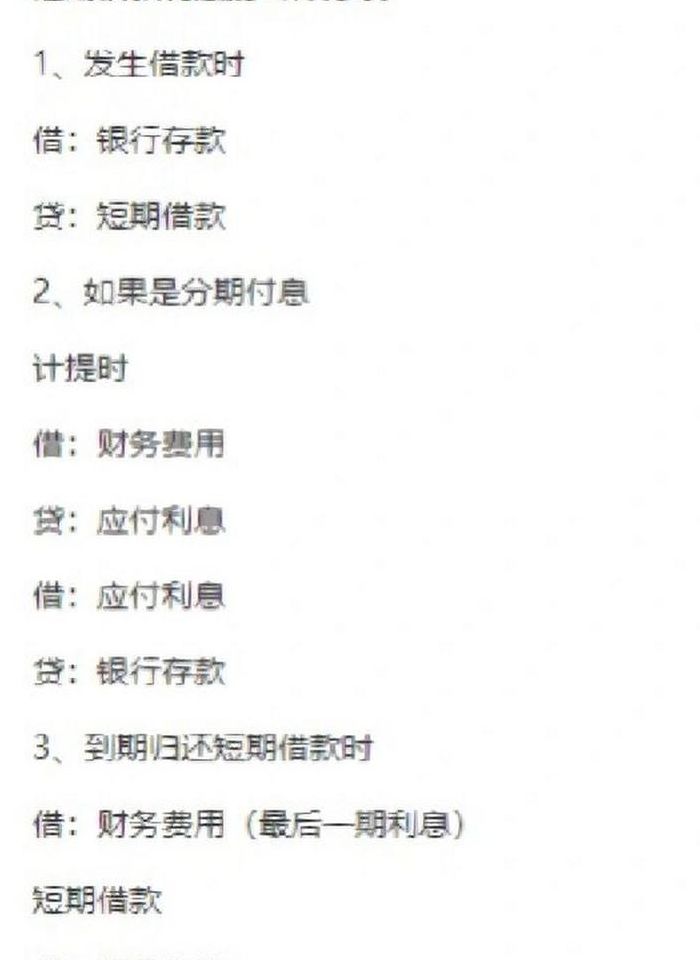

短期借款和长期借款会计分录是什么?

借:财务费用 贷:应付利息 当企业长期借款所规定需偿还的期限到期时,企业需归还银行(或其他金融机构)的本金以及借款利息。

借:短期借款 贷:银行存款 长期借款的会计分录 借入长期借款的会计分录:借:银行存款 贷:长期借款 偿还长期借款的会计分录:借:长期借款 贷:银行存款 长期借款是什么?长期借款属于负债类科目。长期借款科目核算企业向银行或其他金融机构借入的期限在1年以上(不含1年)的各项借款。

贷:短期借款 偿还时:借:短期借款 贷:银行存款 长期借款科目用于核算企业超过一年期的借款,明细科目包括本金、溢折价和交易费用等。在借入、摊销利息、归还本金以及债务重组时,会涉及相应的会计调整。以上就是长期借款和短期贷款的会计分录详解,企业应根据实际还款方式,正确记录和管理这些金融交易。

本科目期末贷方余额,反映企业尚未归还的各种借款。短期借款的会计分录为: 借入各种短期借款时的分录为:借:银行存款;贷:短期借款。 发生的短期借款利息的分录为:借:财务费用;贷:应付利息(或银行存款)。 归还短期借款的分录为:借:短期借款;贷:银行存款。

公司向支付宝的借款,通过“短期借款”或“长期借款”科目核算。

短期借款会计分录及摘要

1、在会计处理上,短期借款的贷方应记录为“短期借款-某某银行”等明细科目,借方则根据具体的借款用途进行分类记录。例如,用于购买原材料的借款可以记录在“原材料”科目下,用于支付员工工资的借款则记录在“应付职工薪酬”科目下。

2、企业向银行借入短期借款时,会计分录为:借:银行存款 贷:短期借款 企业向银行借入长期借款时,会计分录为:借:银行存款 长期借款——利息调整 贷:长期借款——本金 如存在差额,还应借记“长期借款——利息调整”科目。

3、借:银行存款 贷:短期借款 摘要可以写借入XX单位或XX银行短期借款。希望帮助到你。

4、从银行取得短期借款20000元,用以偿还前欠贷款,会计分录如下:借:银行存款20000元贷:短期借款20000元会计分录亦称“记账公式”,简称“分录”。它根据复式记账原理的要求,对每笔经济业务列出相对应的双方账户及其金额的一种记录。

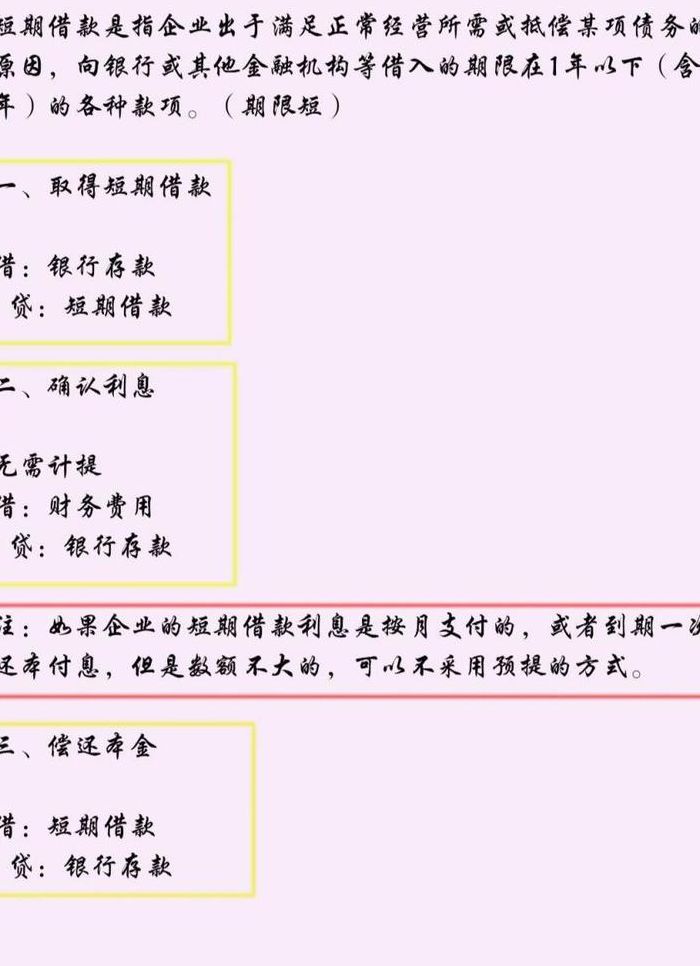

5、向银行借入短期借款20 000元,存入银行,会计分录:借:银行存款 20 000 贷:短期借款 20 000 企业为维持正常的生产经营所需的资金,或为抵偿某项债务而向银行或其他金融机构等外单位借入的、还款期限在一年以下(含一年)的各种借款,都在“短期借款”科目核算。

6、公司向支付宝的借款,通过“短期借款”或“长期借款”科目核算。

向银行借入短期借款20000元,存入银行。的会计分录

1、向银行借入短期借款20 000元,存入银行,会计分录:借:银行存款 20 000 贷:短期借款 20 000 企业为维持正常的生产经营所需的资金,或为抵偿某项债务而向银行或其他金融机构等外单位借入的、还款期限在一年以下(含一年)的各种借款,都在“短期借款”科目核算。

2、向银行借入短期借款20000元,存入银行,会计分录:借:银行存款20000 贷:短期借款20000 企业为维持正常的生产经营所需的资金,或为抵偿某项债务而向银行或其他金融机构等外单位借入的、还款期限在一年以下(含一年)的各种借款,都在“短期借款”科目核算。

3、企业在需要资金支持时,可能会选择向银行申请短期借款。比如,某企业向银行借入了20000元短期借款,这笔款项将存入企业的银行账户。相应的会计分录为:借:银行存款 贷:短期借款 当企业在借款期间需要支付利息时,这通常会增加短期借款的金额。利息的支付一般会在借款到期时进行。

短期借款会计分录怎么做

短期借款怎么做会计分录:收到借款的时候。借:银行存款。贷:短期借款。借款期间支付利息支出。借:财务费用-利息费用。贷:银行存款。到期还款的时候。借:短期借款。贷:银行存款。

短期借款的分录做法如下: 当企业借入短期借款时,会计分录为:借:银行存款,贷:短期借款。这表示企业收到借款并存入银行账户。 如果企业需要支付利息,会计分录为:借:利息支出或财务费用,贷:银行存款或短期借款。表示企业支付借款产生的利息。

借入短期借款会计分录怎么做 借入短期借款时:借:银行存款 贷:短期借款 假设分期付息。每月计提利息时:借:财务费用 贷:应付利息 付息时:借:应付利息 贷:银行存款 偿还借款时:借:短期借款 贷:银行存款 假设到期一次还本付息。

短期借款的会计分录如下: 借:银行存款 贷:短期借款 这一分录反映了企业从银行或其他金融机构借入期限在一年以下的资金。具体来说: 借方记录银行存款的增加,表示企业收到了借款。 贷方记录短期借款的增加,表示企业承担了相应的债务。

贷:短期借款 支付每期利息时:借:应付利息 贷:银行存款 到期连息还本时:借:短期借款 应付利息 财务费用——利息费用 贷:银行存款 个人以公司的名义进行短期借款,支付每期利息最后到期连息还本时,应当通过“短期借款”科目、“应付利息”科目以及“财务费用”相关二级科目核算。

向银行借入短期借款,如何编制会计分录

②支付短期借款利息时:借:财务费用 贷:银行存款 银行存款属于资产类科目,资产类科目增加记到借方;短期借款属于负债类科目,负债类科目增加计入贷方。主营业务收入的核算主营业务收入是指企业通过主要经营活动所获取的收入,包括在销售商品、提供劳务等主营业务中获得的收入等。

从银行借入短期借款的会计分录借:银行存款 贷:短期借款资产负债表日,应按计算方法确定的短期借款利息成本费用借:财务费用 贷:银行存款(直接支付)月末计提应付利息借:财务费用 贷:应付利息归还借款借:短期借款 贷:银行存款银行存款属于资产类会计科目。

企业在需要资金支持时,可能会选择向银行申请短期借款。比如,某企业向银行借入了20000元短期借款,这笔款项将存入企业的银行账户。相应的会计分录为:借:银行存款 贷:短期借款 当企业在借款期间需要支付利息时,这通常会增加短期借款的金额。利息的支付一般会在借款到期时进行。

向银行借入短期借款20000元,存入银行,会计分录:借:银行存款20000 贷:短期借款20000 企业为维持正常的生产经营所需的资金,或为抵偿某项债务而向银行或其他金融机构等外单位借入的、还款期限在一年以下(含一年)的各种借款,都在“短期借款”科目核算。

从银行取得短期借款的会计分录怎么做

当企业向银行申请贷款,银行存款账户增加,短期借款作为负债也相应增加。会计分录为:借:银行存款贷:短期借款 企业需要按月预提利息,计入财务费用,并确认应付利息。

从银行取得短期借款的会计分录怎么做 因为是向银行贷款,那么你的银行存款肯定增加,而且银行是金融机构,贷方肯定就是短期借款,如果不是向金融机构借款,就是其他应付款。

短期借款在会计处理中,通常涉及两个主要账户:短期借款和银行存款。当企业从银行取得短期借款时,会计分录为:借:银行存款,贷:短期借款。这一操作反映了企业收到了现金,同时也承担了短期借款的负债。

在会计处理中,当企业从银行借入短期借款10000元直接用于偿还应付账款时,需要进行两笔分录。首先,记录这笔借款,会计分录如下:借:现金(或银行存款)10000,贷:短期借款10000。这笔分录反映了企业从银行获取了10000元的借款,这笔借款被记录在企业的短期借款账户中。

短期借款是企业短期资金需求的常见解决方式。在会计处理中,通过一系列分录来记录这一交易过程。首先,当企业收到短期借款时,应做如下分录:借:银行存款 贷:短期借款 此分录表明企业从银行获得的资金增加了银行存款,同时确认了短期借款的负债。接下来,企业需根据借款协议计提每月的银行利息。

它根据复式记账原理的要求,对每笔经济业务列出相对应的双方账户及其金额的一种记录。在登记账户前,通过记账凭证编制会计分录,能够清楚地反映经济业务的归类情况,有利于保证账户记录的正确和便于事后检查。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供,转载或复制请以超链接形式并注明出处。