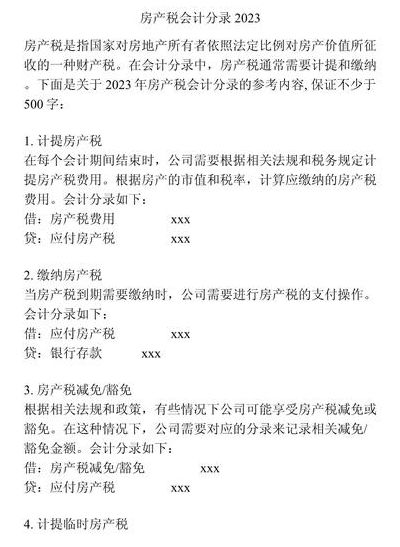

计提房产税的账务处理是什么?

房产税的会计账务处理如下:计提房产税时,账务处理为:借:税金及附加——房产税 贷:应交税费——应交房产税 缴纳房产税时,借:应交税费——应交房产税 贷:银行存款 房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。

房产税是财产税中的个别财产税,以房屋为征税对象,计算方式包括从价计征或者从租计征。那么计提房产税的账务处理怎么做?如何做会计分录?下面一文为大家详细介绍。

借: 应交税费-房产税 (红字)贷: 银行存款/现金 (银行存款或现金的净额) XX元 (红字)这样就可以完成计提房产税的账务处理和会计分录了。需要注意的是,具体的会计处理可能因公司或行业的会计准则和规定而有所不同,上述例子仅供参考,实际操作中请参考具体的会计准则和规定。

企业关于房产税的计提应该计入“税金及附加”会计科目核算,其相关账务处理如下:企业计提房产税时,其会计分录:借:税金及附加,贷:应交税费—房产税。企业缴纳房产税时,其会计分录:借:应交税费—房产税,贷:银行存款。

计提房产税的会计分录怎么做

当企业实际支付房产税时,会计分录应为:借:应交税费—应交房产税 贷:银行存款 这一操作体现了企业实际支付房产税,减少应交税费负债,同时减少银行存款。房产税是根据房产的评估价值或租赁收入来计算的,企业需要定期进行房产评估或收入统计,以便准确计提房产税。

借:管理费用 贷:应交税费——应交房产税 缴纳时:借:应交税费——应交房产税 贷:银行存款 房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。

企业计提房产税时:借:税金及附加——房产税 贷:应交税费——应交房产税 企业缴纳房产税时:借:应交税费——应交房产税 贷:银行存款 房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税,发生时应通过“税金及附加”科目进行核算。

在本月计提房地产税时,会计分录应为:借:管理费用-房产税 贷:应交税费-应交房产税 到了实际缴纳房地产税时,则进行如下会计分录:借:应交税费-应交房产税 贷:银行存款 在执行这些会计分录时,企业需要确保管理费用科目中已经准确记录了本月的房产税费用。

计提房产税的账务处理,如何做会计分录?

1、到了实际缴纳房地产税时,则进行如下会计分录:借:应交税费-应交房产税 贷:银行存款 在执行这些会计分录时,企业需要确保管理费用科目中已经准确记录了本月的房产税费用。同时,应交税费科目需正确反映企业应缴纳的房产税总额。最后,当企业通过银行存款支付房产税时,银行存款科目会相应减少。

2、在会计处理中,当需要计提房产税时,正确的会计分录应为:借记“税金及附加”账户,贷记“应交税费—应交房产税”账户。这一步骤反映了房产税计提的会计处理,确保房产税的会计记录准确无误。房产税实际入库时,会计分录应调整为:借记“应交税费—应交房产税”账户,贷记“银行存款”账户。

3、缴纳房产税的会计分录 借:应交税费--房产税 贷:银行存款 什么是税金及附加?税金及附加反映的是企业经营主要业务应负担的消费税、城市维护建设税、城镇土地使用税,资源税和教育费附加等。

4、企业计提房产税时:借:税金及附加——房产税 贷:应交税费——应交房产税 企业缴纳房产税时:借:应交税费——应交房产税 贷:银行存款 房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税,发生时应通过“税金及附加”科目进行核算。

计提房产税的会计分录

1、计提房产税的会计分录如下:按月或按季计提房产税时的会计分录:借:税金及附加,贷:应交税费——应交房产税。支付房产税时的会计分录:借:应交税费——应交房产税,贷:银行存款。

2、企业计提房产税时:借:税金及附加——房产税 贷:应交税费——应交房产税 企业缴纳房产税时:借:应交税费——应交房产税 贷:银行存款 房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税,发生时应通过“税金及附加”科目进行核算。

3、在本月计提房地产税时,会计分录应为:借:管理费用-房产税 贷:应交税费-应交房产税 到了实际缴纳房地产税时,则进行如下会计分录:借:应交税费-应交房产税 贷:银行存款 在执行这些会计分录时,企业需要确保管理费用科目中已经准确记录了本月的房产税费用。

房产税会计分录怎么做

1、如按期缴纳需分月摊销时,借记“待摊费用”,贷记“应交税金——应交房产税”帐户。向税务机关缴纳税款时,借记“应交税金——应交房产税”帐户,贷记“银行存款”等帐户。每月摊销应分摊的房产税金时,借记“管理费用”帐户,贷记“待摊费用”帐户。房产税分录在计算时:借:管理费用。

2、缴纳房产税分录 计算应交的房产税时 借:税金及附加 贷:应交税费——应交房产税 缴纳时 借:应交税费——应交房产税 贷:银行存款 税金及附加是损益类科目。该科目核算企业经营活动发生的消费税、城市维护建设税、教育费附加及房产税、土地使用税、车船使用税等相关税费。

3、企业计提房产税时:借:税金及附加——房产税 贷:应交税费——应交房产税 企业缴纳房产税时:借:应交税费——应交房产税 贷:银行存款 房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税,发生时应通过“税金及附加”科目进行核算。

4、房产税的缴纳:实际缴纳房产税,做以下会计分录。借:应交税费-房产税,贷:银行存款。需要注意的是,财务人员在记账时,要根据实际情况,将房产税正确匹配到各月,也就是说,在编制会计分录时,“税金及附加-房产税“的金额要与当月期间进行正确的匹配,这样的账务记录才是最准确的。

5、企业在交纳房产税时,会计分录为借记“应交税费-应交房产税”,贷记“现金”或“银行存款”。这里,企业需要将实际支付的房产税金额从相应的现金账户或银行存款账户中划转至应交税费账户。需要注意的是,支付房产税时,现金或银行存款账户会减少相应的资金,而应交税费账户则会增加相应的税费。

6、房产税会计分录的做法是:借:税金及附加-房产税,贷:应交税费-应交房产税。在缴纳房产税时,则借:应交税费-应交房产税,贷:银行存款。解释: 房产税会计分录的基本构成:房产税是一种财产税,针对房屋产权人征收。在会计记录上,房产税通常被记录在“税金及附加”科目下。

房产税怎么计提和缴纳

借:管理费用——税费——房产税(土地使用税)贷:应交税费——应交房产税(应交土地使用税)这一步骤反映了企业对房产税的预估和预留,确保企业能够及时缴纳。房产税是企业的一项重要费用,因此准确计提是必要的。

房产税计提的基数是房产原值,计算公式是:房产原值*70%*2%计提时:借:管理费用—其他税金贷:应交税金—应交房产税。房产税的计税依据包括两种:从价计征,依照房产余值计算缴纳的,税率为2%,应纳税额依照房产原值一次减除10%至30%后的余值计算缴纳。

根据税法规定,房产税的计提方法有两种,具体如下:按房产原值一次减除30%后的余值计算。其计算公式为:年应纳税额=房产账面原值×(1-30%)×2%。按租金收入计算。其计算公式为:年应纳税额=年租金收入×适用税率(12%)以上方法是按年计征的。

从价计征的:应纳税额=应税房产原值×(1-扣除比例)×年税率;从租计征的:应纳税额=房产租金收入×适用税率。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供,转载或复制请以超链接形式并注明出处。