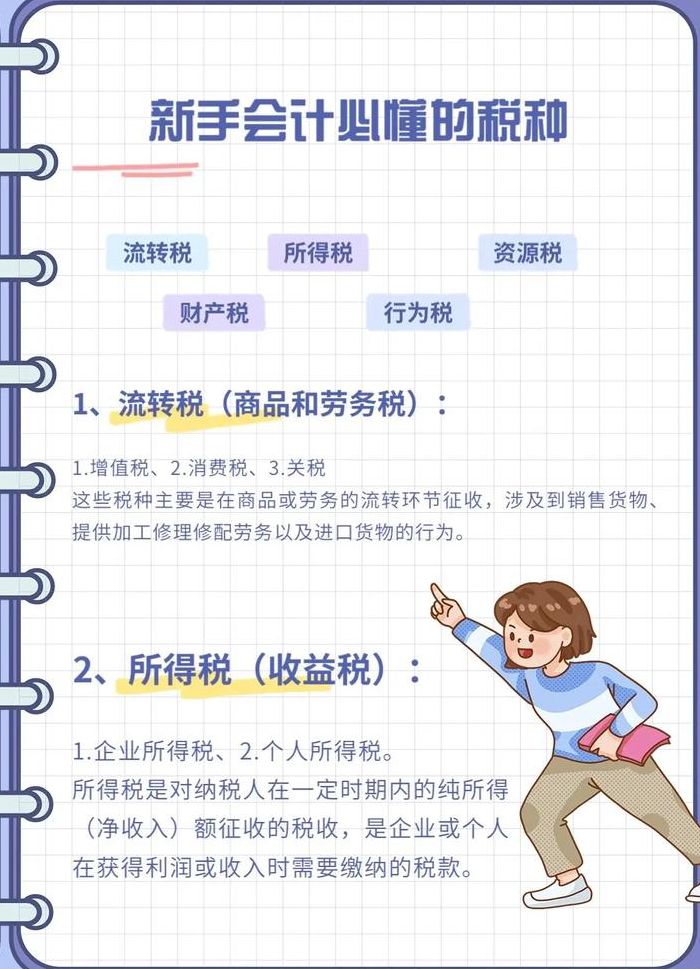

流转税主要包括哪四个税种

1、流转税是指以纳税人商品生产、流通环节的流转额或者数量以及非商品交易的营业额为征税对象的一类税收。流转税包括的税种有增值税、消费税、营业税、关税。流转税是指以纳税人商品生产、流通环节的流转额或者数量以及非商品交易的营业额为征税对象的一类税收。

2、流转税包括的税种有以下:(1)增值税。增值税是以商品在流转过程中产生的增值额作为计税依据而征收的一种流转税;(2)消费税。向消费品征收的税项,是间接税同时也是价内税,在商品的流通环节只征收一次,不再重复征收;(3)关税。从国外进口的产品就需要缴纳关税。

3、流转税主要包括的税种有四大类,包括营业税(营业税已经在2015年取消)、增值税和消费税以及关税。增值税是对货物流通过程中增加的增值额(包括应税劳务)征收的税,是我国最重要的税收形式之一。其占我国税收的百分之六十以上,也是流转税中最大的税种。

4、流转税类包括增值税、消费税、营业税、关税等。流转税又称流转课税、流通税,指以纳税人商品生产、流通环节的流转额或者数量以及非商品交易的营业额为征税对象的一类税收。

5、流转税是企业需根据国家税收法规支付的税收,流转税的征税范围较为广泛,包括的税种如下:增值税:增值税是我国的消费税的主要种类,其税率一般设定在3%-17%。它可以对企业服务和其他收入进行征税,主要用于增值税的减免补贴,以及消费税的收入。

6、流转税包括的种类如下:是增值税法律制度。包括增值税征税范围,增值税纳税人,销项税额、进项税额、应纳税额的计算,税收征收管理,以及增值税专用发票的有关规定;是消费税法律制度。

流转税包括哪些税种?

流转税包括的税种有以下:(1)增值税。增值税是以商品在流转过程中产生的增值额作为计税依据而征收的一种流转税;(2)消费税。向消费品征收的税项,是间接税同时也是价内税,在商品的流通环节只征收一次,不再重复征收;(3)关税。从国外进口的产品就需要缴纳关税。

流转税类包括增值税、消费税、营业税、关税等。流转税又称流转课税、流通税,指以纳税人商品生产、流通环节的流转额或者数量以及非商品交易的营业额为征税对象的一类税收。

流转税主要包含三种税种:增值税、消费税、关税。增值税,计税依据为商品在流转过程中的新增价值或附加值,与消费税不可同时征收。消费税,又称特种货物及劳务税,针对消费品的流转额征税,由海关负责征收,自1994年税制改革后新增。

流转税是指以纳税人商品生产、流通环节的流转额或者数量以及非商品交易的营业额为征税对象的一类税收。流转税包括的税种有增值税、消费税、营业税、关税。流转税是指以纳税人商品生产、流通环节的流转额或者数量以及非商品交易的营业额为征税对象的一类税收。

流转税包括哪些税种

流转税包括哪些税种 流转税包括的税种有以下:(1)增值税。增值税是以商品在流转过程中产生的增值额作为计税依据而征收的一种流转税;(2)消费税。向消费品征收的税项,是间接税同时也是价内税,在商品的流通环节只征收一次,不再重复征收;(3)关税。从国外进口的产品就需要缴纳关税。

流转税类包括增值税、消费税、营业税、关税等。流转税又称流转课税、流通税,指以纳税人商品生产、流通环节的流转额或者数量以及非商品交易的营业额为征税对象的一类税收。

流转税主要包含三种税种:增值税、消费税、关税。增值税,计税依据为商品在流转过程中的新增价值或附加值,与消费税不可同时征收。消费税,又称特种货物及劳务税,针对消费品的流转额征税,由海关负责征收,自1994年税制改革后新增。

流转税是企业需根据国家税收法规支付的税收,流转税的征税范围较为广泛,包括的税种如下:增值税:增值税是我国的消费税的主要种类,其税率一般设定在3%-17%。它可以对企业服务和其他收入进行征税,主要用于增值税的减免补贴,以及消费税的收入。

我国流转税有几种

1、法律分析:包括增值税、营业税、城市维护建设税、教育费附加等。法律依据:《中华人民共和国税收征收管理法》第一条 为了加强税收征收管理,规范税收征收和缴纳行为,保障国家税收收入,保护纳税人的合法权益,促进经济和社会发展,制定本法。第二条 凡依法由税务机关征收的各种税收的征收管理,均适用本法。

2、流转税类。这些税种是在生产、流通或服务领域,按纳税人取得的销售收入或营业收入征收的。(1)增值税:采用比例税率,有7%、13%、6%、3%。(2)消费税:采用比例税率和定额税率两种形式。计税依据有从价计征、从量计证和从价从量复合计征三种方法。

3、我国流转税主要包括以下几种:增值税、消费税、关税以及车辆购置税。流转税,也称为商品和劳务税,是我国税收体系中的重要组成部分。以下是对我国流转税中几种主要税种的详细解释: 增值税:增值税是对生产经营过程中实现的增值额进行征税的一种税。增值税的征税范围广泛,几乎涵盖了所有的商品和劳务。

4、我国税收种类繁多,主要可以分为两大类:流转税和所得税。流转税主要是指增值税、消费税、营业税和关税,这些税种以商品或服务在流转过程中的价值为征税对象,通过在商品或服务的销售环节中逐步累计税款。

5、流转税是商品生产和商品交换的产物,也是政府财政收入的重要来源之一。目前,我国实行的流转税主要有四种,包括增值税法、消费税法、营业税法和关税税法。增值税法以商品或服务的增值额为征税对象,是流转税中最为重要的一种。消费税法则针对特定消费品进行征税,如酒类、烟草等。

6、法律主观:我国法律中所规定的流转税的种类一般包括有:营业税;增值税;消费税以及关税四种,其中营业税已被取消。我国《增值税暂行条例》规定,纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售的,增值税率为11%。

属于流转税的有哪些

1、增值税、消费税、营业税、关税属于流转税,流转税又称流转课税、流通税,指以纳税人商品生产、流通环节的流转额或者数量以及非商品交易的营业额为征税对象的一类税收。消费税(Consumptiontax/ExciseDuty)(特种货物及劳务税)是以消费品的流转额作为征税对象的各种税收的统称。

2、流转税是指对商品生产、商品流通和劳务服务的流转额进行征税的一类税收。其中,流转额包括商品交易的金额或数量和劳务收入的金额。在我国,现行的增值税、消费税、营业税、关税均属于流转税的种类。

3、流转税,包括增值税、消费税、营业税和关税,是一类以商品生产、流通环节的流转额或数量以及非商品交易的营业额为征税对象的税收。其中,消费税(Consumption tax/Excise Duty)是政府对消费品征收的税项,通常以消费品的流转额为征税对象。这种税通常在批发商或零售商处征收,属于典型的间接税。

4、属于流转税的有:增值税、消费税、关税等。流转税是一种对商品和服务的销售活动征税的税收形式。以下是关于流转税的 增值税是流转税的一种,它在商品或服务的生产流通环节进行征税。每当商品或服务完成一次交易,增值税就会随之增加。这种税的目的是确保商品和服务的整体消费得到公平的税收负担。

5、增值税是流转税中最常见的一种,它是在商品生产和销售的各个环节中逐级征收的税费,主要依据商品的价值增加部分来计算。营业税则是针对企业销售收入征收的一种税费,主要用于商品流通环节的税收管理。消费税则是针对特定商品在生产和销售环节征收的税费,消费者在购买这些商品时需要承担这部分税费。

6、法律主观:我国法律中所规定的流转税的种类一般包括有:营业税;增值税;消费税以及关税四种,其中营业税已被取消。我国《增值税暂行条例》规定,纳税人销售交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,销售的,增值税率为11%。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供,转载或复制请以超链接形式并注明出处。