会计中如何理解借贷

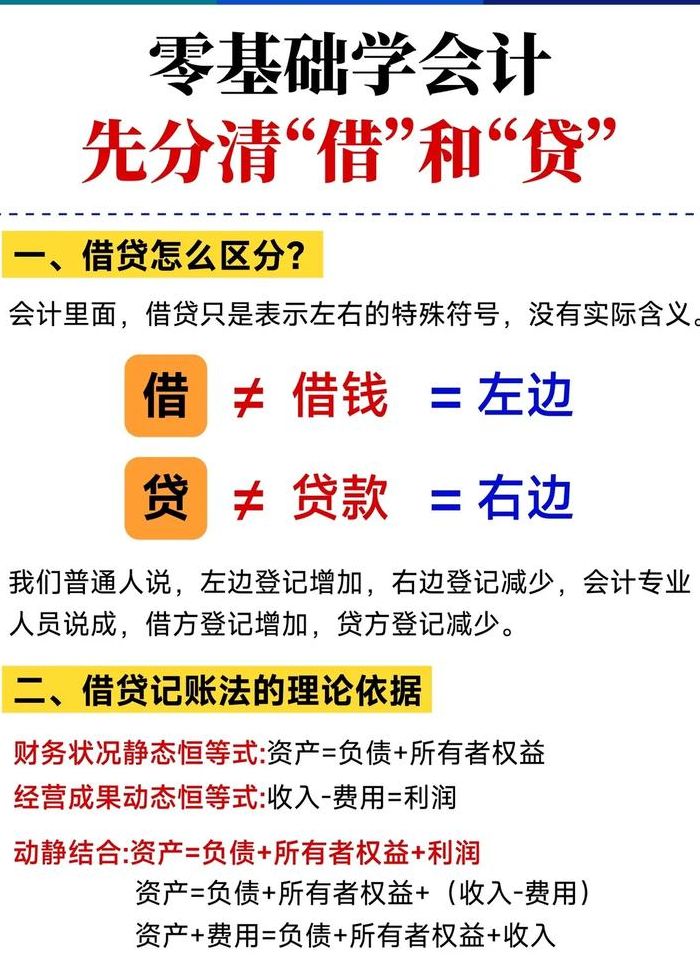

会计中的借和贷是记账符号,代表资产或权益的增减变动。在借贷记账法下,账户的左方被定义为借方,右方则为贷方。记录时,一方登记增加数,另一方则登记减少数,确保双方始终平衡。具体而言,借方表示增加还是减少,取决于账户的性质与结构。为了统一记账规则,通常将账户的左方定义为借方,右方定义为贷方。

借和贷在会计中是纯粹的记账符号,用来指示记账方向。至于“借”表示增加还是“贷”表示增加,则取决于账户的性质及结构。在借贷方记账法下,账户的左侧称为借方,右侧称为贷方。所有账户的借方和贷方以相反的方向记录增减,即一方记录增加额,另一方记录减少额。

在借贷过程中,贷方和借方应充分理解并遵守相关法律法规,确保借贷行为的合法性和有效性。同时,双方应建立明确的借贷契约,明确借贷金额、期限、利率等关键条款,并妥善保管相关证据和凭证,以便在发生纠纷时能够迅速有效地维护自身权益。总之,借贷是现代社会中不可或缺的经济活动之一。

会计借贷的区分和理解如下:基本含义:在借贷记帐法中,“借”表示资产的增加,负债和所有者权益的减少;“贷”表示资产的减少,负债和所有者权益的增加。借贷二字最初用于表示人与人之间的债权、债务关系,但随着经济的发展,它们逐渐成为纯粹的记帐符号,用于记录各项财产、收入、费用的变动。

借贷行为在工商社会及日常生活中都极为普遍。从法律意义上讲,借贷是指贷方与借方之间订立借贷契约,贷方将金钱的所有权转移给借方,并在到期时由借方返还相同数额的金钱。随着民间金钱借贷关系的日益普遍,因借贷而产生的纷争也愈发频繁。因此,掌握借贷相关的法律常识成为了人们消费生活中的重要工具。

借贷:借进贷出,资金的供需是工商杜会的重要课题,借钱遇转,在日常生活中极为常见。借贷,在法律意义上,是指由贷方与借方成立一项借贷契约,贷方将金钱所有权移转给借方,到期时由借方返还同额的钱。

借贷分别表示什么

借贷分别表示的是资金在两个方向上的流动:借和贷。借一般代表资金的流入方。在财务领域,当人们说到“借”,通常是指资金或资源从一个地方流向另一个地方时进入的位置或方向。

借贷基本定义 在财务对账单上,“借贷”通常指的是资金的流入和流出。具体来说,“贷”通常表示资金的支出或流出,如消费、转账等;而“借”则表示资金的收入或流入,如存款、收入等。

会计中的借贷分别代表资金流入和资金流出。在会计学中,借贷是记录交易的基本方式。具体说来: 借方的含义:借方代表的是资金的流入。当公司或个人收到来自外部的收入或收到其他形式的资产时,会计会在借方进行记录。

会计中的借贷如何快速理解

1、面对会计中的借贷快速理解问题,首先要深入理解科目的分类与含义,比如资金来源科目与资金占用科目。了解这些科目对掌握会计借贷规则至关重要。借贷记账法的核心在于“有借必有贷,借贷必相等”。

2、面对会计中的借贷规则,一个快速理解的方法是首先掌握科目的分类。比如,资金来源科目和资金占用科目是基础。具体来说,资金来源科目是指企业获取资金的方式,如银行存款、应付账款等;而资金占用科目则是指企业使用资金的项目,比如原材料、库存商品等。了解这些科目的含义有助于我们更好地进行账务处理。

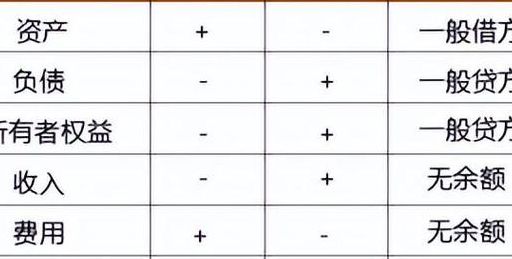

3、具体而言,“借”方记录资产、费用的增加和负债、所有者权益、收入的减少。与此相反,“贷”方则记录资产、费用的减少和负债、所有者权益、收入的增加。这样的规则能帮助我们快速理解会计中的“借”“贷”。

4、在借贷过程中,贷方和借方应充分理解并遵守相关法律法规,确保借贷行为的合法性和有效性。同时,双方应建立明确的借贷契约,明确借贷金额、期限、利率等关键条款,并妥善保管相关证据和凭证,以便在发生纠纷时能够迅速有效地维护自身权益。总之,借贷是现代社会中不可或缺的经济活动之一。

5、会计中的借和贷是记账符号,代表资产或权益的增减变动。在借贷记账法下,账户的左方被定义为借方,右方则为贷方。记录时,一方登记增加数,另一方则登记减少数,确保双方始终平衡。具体而言,借方表示增加还是减少,取决于账户的性质与结构。为了统一记账规则,通常将账户的左方定义为借方,右方定义为贷方。

公司账户借贷什么意思

公司账户借贷指的是公司在银行或其他金融机构开设的账户中发生的资金流动。简单来说,公司账户上的“借”表示公司资金的支出或负债的增加,“贷”则表示公司资金的收入或资产的增加。详细解释如下:公司账户借贷的基本概念:在公司金融中,账户借贷是记录资金流动的基本方式。

公司账户借贷指的是公司在银行或其他金融机构开设的账户中发生的资金借贷活动。公司账户借贷的含义 在金融领域,公司账户借贷是指企业因经营、投资或扩大生产规模等需要,通过银行账户进行的资金借贷行为。

公司账户的借贷主要表示公司的资金流入和流出。具体来说,借表示的是公司的资金流入,即资金流入账户的部分,一般与销售收入增加等经济业务的现金流入相关;贷则表示公司的资金流出,代表资金从账户中支付或转出的部分,与采购支出等经济业务的现金流出有关。

公司账户的借贷主要表示公司的资金流入和流出。具体来说,资产类科目,借方代表增加,贷方代表减少;负债类科目和所有者权益类科目则正好相反,借方代表减少,贷方代表增加。详细解释如下:公司账户借贷的基本含义 在公司会计中,账户的借贷是两个最基本的记录方向。

会计中的借贷怎么理解

借贷是会计学中的核心概念,用于记录和追踪企业的资金流动。在会计学中,借和贷分别代表资金的流入和流出。借贷的概念基于会计的基本原则——会计等式,即资产=负债+所有者权益。为了保持会计等式的平衡,每一笔资金流动都需要同时记录在借方和贷方。

借和贷在会计中是纯粹的记账符号,用来指示记账方向。至于“借”表示增加还是“贷”表示增加,则取决于账户的性质及结构。在借贷方记账法下,账户的左侧称为借方,右侧称为贷方。所有账户的借方和贷方以相反的方向记录增减,即一方记录增加额,另一方记录减少额。

借贷在会计中可以理解为记账的两个相对方向,用于表示账户金额的增加或减少。具体来说:借贷的基本含义:在会计中,“借”和“贷”是借贷记账法的记账符号,它们并不代表真正的借款或贷款行为,而是用来表示账户金额变化的两个相反方向。与账户的结合:借贷与具体的会计科目相结合时,其意义会有所不同。

借贷行为在工商社会及日常生活中都极为普遍。从法律意义上讲,借贷是指贷方与借方之间订立借贷契约,贷方将金钱的所有权转移给借方,并在到期时由借方返还相同数额的金钱。随着民间金钱借贷关系的日益普遍,因借贷而产生的纷争也愈发频繁。因此,掌握借贷相关的法律常识成为了人们消费生活中的重要工具。

借与贷在会计中是记账符号,分别代表左边与右边。任何一笔交易都需同时涉及借贷方的变动,且借贷金额必须相等,以维持会计等式的平衡。资产、成本和费用的增加,以及负债、所有者权益或收入的减少,应记入借方;反之,资产、成本或费用的减少,与负债、所有者权益或收入的增加,则应记入贷方。

会计学中的借贷指的是会计记账中的两种基本方式:借方和贷方。借贷的基本含义 借方通常表示资产类科目的增加和费用类科目的减少。贷方则通常表示负债类、所有者权益类科目的增加和资产类科目的减少。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供,转载或复制请以超链接形式并注明出处。