低值易耗品在新会计准则规定的定义是什么?

1、低值易耗品在新会计准则规定的定义 在新会计准则下,低值易耗品是指那些价值较低、使用期限较短,且在使用过程中容易损耗的物品。这些物品通常无法作为固定资产进行管理,但在企业的日常运营中又不可或缺。

2、按照《企业会计制度》的解释:“低值易耗品是指不能作为固定资产的各种用具物品,如工具、管理用具、玻璃器皿,以及在经营过程中周转使用的包装容器等。

3、新会计准则不仅没有给出低值易耗品的定义,也没有设定“低值易耗品”的一级科目,而是将《企业会计制度》下的“低值易耗品”和“包装物”合并在“周转材料”科目核算(归类为存货,不过企业可根据需要单独设置“低值易耗品”一级科目)。

低值易耗品包括哪些内容?

低值易耗品主要包括以下内容: 日常办公用品:如笔、纸、橡皮擦等,这些是日常工作中常见的消耗品,价值较低,使用周期较短。 包装物料:如塑料袋、纸箱、木箱等,用于产品包装和运输的物资,也属于低值易耗品的范畴。

低值易耗品通常指的是那些单价较低、使用寿命较短、需要经常更换或补充的物品。这些物品通常不需要资产管理,不需要记录在固定资产清单中,也不会进入存货成本核算范围。一般包括以下几种: 办公用品,如笔、纸、文件夹、胶带、订书机等。 卫生用品,如纸巾、洗手液、折叠杯、保鲜袋等。

低值易耗品主要包括以下内容: 办公用品:如各类笔、纸、文件夹等日常办公所需物品,由于其使用频率高且价格较低,故属于低值易耗品范畴。这些物品虽然单价不高,但在日常工作中使用量较大,需要频繁采购和更换。

低值易耗品主要包括办公用品、日常消耗品、工具设备、包装材料等。 办公用品:这类物品通常在办公室中广泛使用,如笔、纸张、打印墨盒、订书机、胶水、剪刀等。它们价值不高,但经常需要更换或补充,使用寿命较短。

低值易耗品主要包括以下内容: 普通办公用品:如笔、纸、文件夹等日常办公所需的物品,这些物品价值较低且消耗较快。 清洁用品:如扫帚、抹布、清洁剂等用于维持清洁卫生用品,也是低值易耗品的常见类型。

新会计准则下原“低值易耗品”记入什么科目?

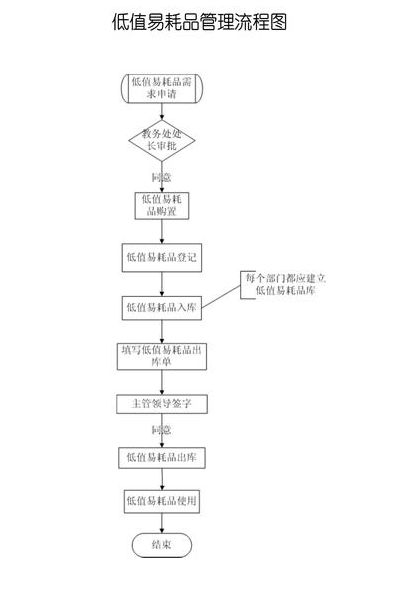

新会计准则下原“低值易耗品”记入“周转材料—低值易耗品”低值易耗品是指劳动资料中单位价值在10元以上、2000元以下,或者使用年限在一年以内,不能作为固定资产的劳动资料。

在新的会计制度下,企业对于低值易耗品的账务处理应当遵循特定的会计准则。低值易耗品的购入应当首先计入“周转材料——低值易耗品”明细科目。

最新的企业会计准则已经不再使用“低值易耗品”这一科目,而是将其归入“周转材料”科目。根据最新的企业会计准则科目余额表显示,周转材料的科目代码为1411,归类于资产类科目,并在资产负债表中反映在存货项目下。

低值易耗品属于会计一级科目啊,新会计准则对低值易耗品的核算并没有变化。低值易耗品可以设置“在库低值易耗品”、“在用低值易耗品”和“低值易耗品摊销‘三个明细科目。低值易耗品也可以按品种类别设置明细科目,如鼠标、桌子等。

低值易耗品主要包括哪些啊?

1、低值易耗品通常指的是那些单价较低、使用寿命较短、需要经常更换或补充的物品。这些物品通常不需要资产管理,不需要记录在固定资产清单中,也不会进入存货成本核算范围。一般包括以下几种: 办公用品,如笔、纸、文件夹、胶带、订书机等。 卫生用品,如纸巾、洗手液、折叠杯、保鲜袋等。

2、低值易耗品主要包括以下内容: 日常办公用品:如笔、纸、橡皮擦等,这些是日常工作中常见的消耗品,价值较低,使用周期较短。 包装物料:如塑料袋、纸箱、木箱等,用于产品包装和运输的物资,也属于低值易耗品的范畴。

3、低值易耗品主要包括以下内容: 普通办公用品:如笔、纸、文件夹等日常办公所需的物品,这些物品价值较低且消耗较快。 清洁用品:如扫帚、抹布、清洁剂等用于维持清洁卫生用品,也是低值易耗品的常见类型。

4、低值易耗品主要包括以下内容: 办公用品:如各类笔、纸、文件夹等日常办公所需物品,由于其使用频率高且价格较低,故属于低值易耗品范畴。这些物品虽然单价不高,但在日常工作中使用量较大,需要频繁采购和更换。

5、酒店的低值易耗品主要包括:一次性用品、清洁工具、小型设备配件及办公用品。 一次性用品:这类物品是酒店最常见的低值易耗品。包括但不限于牙刷、牙膏、香皂、浴液、拖鞋等卫生间用品,以及咖啡杯、茶包等饮品用品。它们通常由纸质、塑料或低价值金属制成,价格不高但消耗量极大。

6、办公用品类是低值易耗品中的一大类别。这类物品主要包括企业日常办公所需的文具、纸张等物品。由于这些物品的使用频率较高,因此需要对其进行有效的管理和库存控制。电子产品类的低值易耗品主要包括电脑配件、电池等物品。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供,转载或复制请以超链接形式并注明出处。