政府会计核算的一般原则有哪些?

政府会计核算的一般原则有:执勤标准原则、会计主体和分期核算原则、会计等式和核算方法原则、财务报告和财务分析原则、确权与确认原则。执勤标准原则:政府会计核算应严格依据国家制定的会计准则和规定进行核算,确保会计信息的准确性和可比性。

权责发生制原则、会计核算原则以及会计信息质量要求原则。权责发生制原则:这一原则是指政府会计在确认各项费用和收入时,应以权利和义务的实际发生为依据进行确认。具体而言,当政府单位履行了其应当承担的义务或行使了相应的权利时,就应当确认相应的费用或收入。

首先,权责发生制原则是政府会计的核心原则之一。它要求会计在确认收入和费用时,应以权利和义务是否在这一会计期间发生为标准。这意味着政府会计应当记录本期已经发生的收入和已经承担的费用,不论款项是否收付。这一原则确保了政府财务报告的准确性,并有助于评估政府的财务状况和绩效。

会计核算原则会计核算的一般原则有13条,可分为3类一般原则、计量原则、信息质量原则。一般原则(3个):谨慎性原则、重要性原则、实质重于形式原则。计量原则(4个):权责发生制原则、配比原则、实际成本原则、划分收益性支出和资本性支出原则。

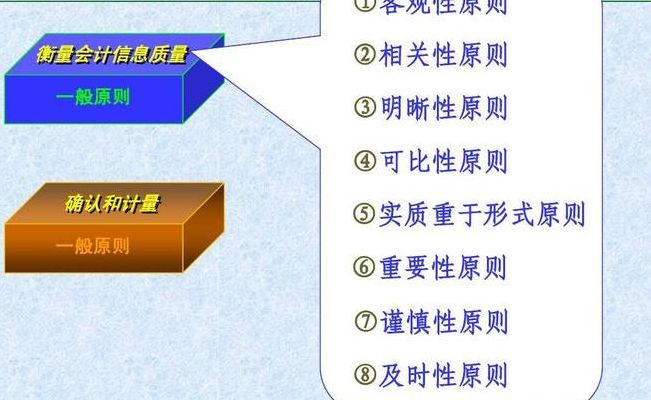

会计核算的12项基本原则旨在确保会计信息的真实、准确和有用。首先,客观性原则要求所有会计记录必须基于实际发生的经济业务和相关的法律证据,确保信息的真实性和准确性。相关性原则强调会计信息应满足所有相关方的需求,包括政府、投资者、管理层等,提供对决策有用的数据。

会计核算的核算原则主要包括以下几点:统一管理,分户核算:通过撤销单位账户,设立统一的会计核算账户,实现资金的集中管理和分户核算。财政局和人民银行共同负责账户管理和资金划转,确保资金的合规使用和有效监督。强化会计监督:会计集中核算加强了对预算内外资金的控制,确保资金使用的合规性和效益性。

会计原则有哪些

会计原则主要有客观性原则、实质性原则、真实性原则、准确性原则、可比性原则和一贯性原则等。客观性原则 会计信息的生成与提供必须以实际发生的交易或事项为依据,如实反映企业的财务状况、经营成果和现金流量。这一原则要求会计人员在处理会计业务时,不受外界因素干扰,确保会计信息的真实性。

会计原则是指导财务报告编制和财务信息处理的基本准则。主要包括客观性原则、实质重于形式原则、相关性原则、可比性原则、一贯性原则、及时性原则、明晰性原则、权责发生制原则、配比原则、谨慎性原则、历史成本原则、划分收益性支出与资本性支出原则和重要性原则等。

客观性原则:强调会计核算应以实际交易为依据,真实反映企业的财务状况和经营成果,保证内容真实、数字准确和资料可靠。 实质重于形式原则:关注交易的经济实质,而非法律形式,如租赁设备作为固定资产核算,体现对实质内容的反映。

历史成本原则 历史成本原则指的是在进行会计核算时,各项资产应以实际交易或获得时的成本作为资产的价值计量依据。这一原则强调资产价值的真实性,要求企业使用实际发生的成本来反映其资产状况。历史成本原则有助于保证会计信息的可靠性和可比性。

真实性原则 真实性原则是会计工作的基石。会计应当如实反映企业的经济业务和财务状况,确保会计信息真实可靠,不虚构、不歪曲事实。这一原则要求会计人员对经济业务进行客观公正的反映,避免个人主观意愿影响会计信息的质量。准确性原则 准确性原则是会计工作的核心要求。

客观性原则 会计信息的首要任务是反映企业的真实经济情况,客观性原则是会计工作的基础。要求会计人员在处理会计信息时,必须以实际发生的经济业务为依据,如实反映企业的财务状况和经营成果,确保会计信息真实可靠。

会计基本原则

1、为了规范企业的会计行为,提高会计信息质量,企业会计制度规定了会计核算的一般原则。客观性原则客观性原则要求企业的会计核算以实际发生的交易或事项为依据,如实反映企业的财务状况、经营成果和现金流量。企业提供会计信息的目的是为了满足会计信息使用者的决策需要,因此,就应做到内容真实、数字准确、资料可靠。

2、真实、完整原则 :依据我国《会计法》规定,各单位必须依法设置会计账簿,并保证其真实、完整。单位负责人对本单位的会计工作和会计资料的真实性、完整性负责。

3、会计有八个基本原则,分别是:可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性、及时性。这些原则确保了会计信息的准确性和可靠性。可靠性原则强调,企业必须根据实际发生的交易或事项进行会计确认、计量和报告,确保会计信息的真实性和完整性。

4、谨慎性原则要求企业在会计处理时保持谨慎态度,避免高估资产或收益、低估负债或费用。及时性原则则强调,企业应迅速处理已发生的交易或事项,及时进行确认、计量和报告,避免提前或延后。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供,转载或复制请以超链接形式并注明出处。