跨境电商收汇结汇

跨境电商在支付方面面临三大难题,首先是收汇。选择何种结汇方式,需综合考量结汇风险、成功率以及运营成本等多方面因素。对于小额卖家而言,常见的做法是利用快递包裹出口,这种模式往往避免了正规报关程序,资金结汇也多为非正规途径。此外,对于大额卖家而言,结汇问题尤为突出。

银行审核通过后,你只需携带有效的个人身份证明前往银行办理开户手续。这样的个人外币结算账户能够帮助跨境电商和个人贸易者更方便地管理其外汇收入。开设账户后,你可以直接将收到的外币收入存入账户,无需担心年度结汇额度的问题。

跨境电商交易中,结汇是一个重要环节。结汇是指将外汇兑换成本币的过程。对于跨境电商而言,结汇不仅是将外币收入转换成本币,更是确保资金安全、优化财务管理和提升盈利能力的关键步骤。不结汇可能会带来多方面的风险和不便。

收单:客户完成支付后,款项由独立站转至第三方支付平台。 收款:第三方平台款项被提现至外币账户。 结汇:将外币账户资金兑换成本国货币,转入国内银行账户。值得注意的是,独立站需自行完成整个流程,不像第三方平台提供全面服务。

跨境电商在选择结汇方式时,主要可以考虑以下几种渠道:PayPal,这是ebay的收款工具,支持多种币种,依托于ebay的平台,具有较高的可靠性。不过近年来,随着亚马逊的崛起,PayPal的使用频率有所下降。Alipay则是阿里巴巴旗下的国际支付宝,主要服务于速卖通平台的交易,操作相对便捷。

在国际贸易中,收汇与结汇如同贸易的双翼,对于收款伙伴来说,选择合适的结汇方式至关重要。今天,我们将深入解析三种常见的结汇方式,并特别关注传统外贸与跨境电商的策略差异。

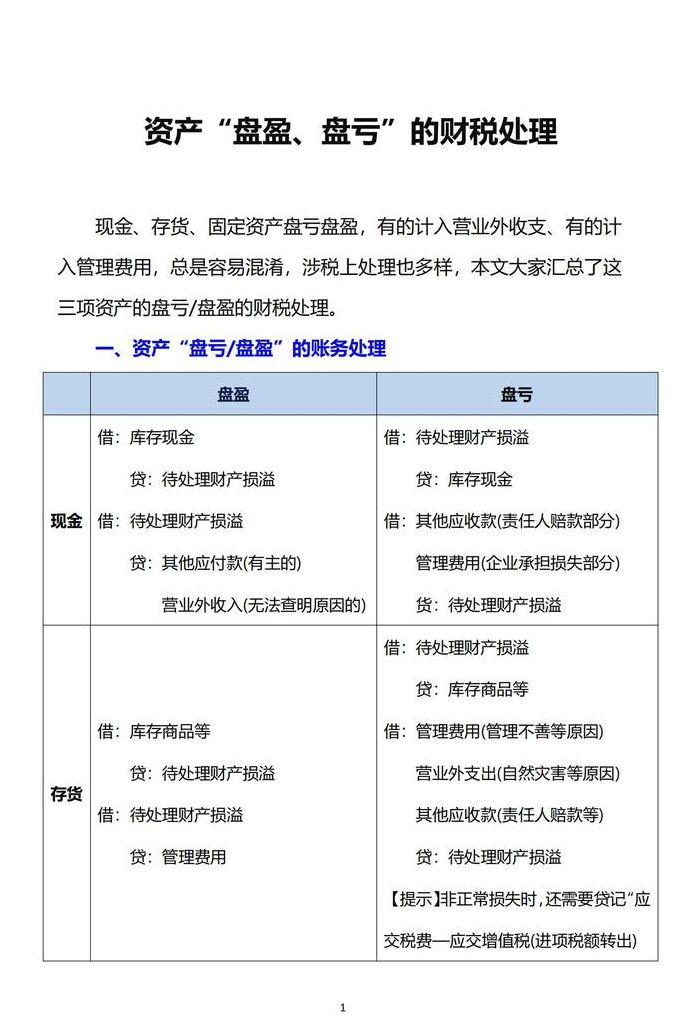

公司库存现金盘盈的会计分录是什么?

1、库存现金盘盈会计分录批准前:借:库存现金贷:待处理财产损溢经批准后:借:待处理财产损溢贷:其他应付款(应支付给有关人员或单位的部分)营业外收入(无法查明原因的部分)库存现金是指存放在财会部门,随时可以动用的人民币和外币。库存现金科目,主要核算企业销售商品、提供劳务等经营活动收取的款项。

2、库存现金盘盈的会计分录(1)批准前借:库存现金贷:待处理财产损溢(2)批准后借:待处理财产损溢贷:营业外收入营业外收入科目是什么?(1)本科目核算企业发生的各项营业外收入,主要包括非货币性资产交换利得、债务重组利得、非流动资产处置利得、政府补助、盘盈利得、捐赠利得等。

3、库存现金盘盈的会计分录借:库存现金贷:待处理财产损溢经批准后:借:待处理财产损溢贷:其他应付款(应支付给有关人员或单位的部分)营业外收入(无法查明原因的部分)什么是库存现金?库存现金是指存放于企业财会部门、由出纳人员经管的货币。

4、在报经批准前,根据“库存现金盘点报告表”确定的库存现金盘盈数,调整账面记录,编制会计分录如下:借:库存现金 贷:待处理财产损溢--待处理流动资产损溢 经反复核查,上述库存现金长款无法查明原因。根据批准处理意见,转作营业外收入。

5、库存现金盘盈的会计分录批准前:借:库存现金贷:待处理财产损溢经批准后:借:待处理财产损溢贷:其他应付款(应支付给有关人员或单位的部分)营业外收入(无法查明原因的部分)什么是待处理财产损溢?待处理财产损溢账户属于资产类账户,核算企业在清查财产过程中已经查明的各种财产物资的盘盈、盘亏和毁损。

6、在企业的年终盘点过程中,现金、存货和固定资产的盘盈或盘亏需要进行特定的会计处理。以下是相应的会计分录概要: 现金盘盈:如果发现现金溢余,会计分录为借记库存现金,贷记待处理财产损益-待处理流动资产损益。

库存现金盘盈有哪些原因

1、具体来说,小额零星现金盘盈是由于交易过程中找零不便导致的,例如顾客支付100元,但商品价格是999元,收银员可能直接将多余的钱作为现金盘盈处理。这种情况通常不会引起特别关注,因为金额较小,且交易频繁。而大额现金盘盈则可能涉及多种原因。

2、库存现金盘盈的原因主要有以下几个方面:现金管理不善可能导致库存现金出现盘盈现象。这主要是因为企业或个人在现金管理方面存在疏忽,如未能及时核对现金日记账和现金实物的数量,导致现金实物数量多于账上记录数量而出现盘盈。

3、现金盘盈的原因主要有以下几点: 记账错误。在财务工作中,由于工作人员的疏忽,可能会造成记账失误,导致现金的账面余额与实际库存现金存在差距。这种错误可能是记录时间上的误差,也可能是记录金额上的误差。无论是哪种形式的错误,最终都会导致现金盘盈的现象。 现金收付款操作失误。

4、现金存货盘盈的原因主要包括以下几点:存货管理疏漏 企业在存货管理上可能存在疏忽或不足,导致存货数量超出实际记录或预期。例如,由于记录错误或盘点不及时,可能导致现金存货的实盘数量大于账面数量。这种管理上的疏漏可能是人为操作失误或流程制度不完善所致。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供,转载或复制请以超链接形式并注明出处。