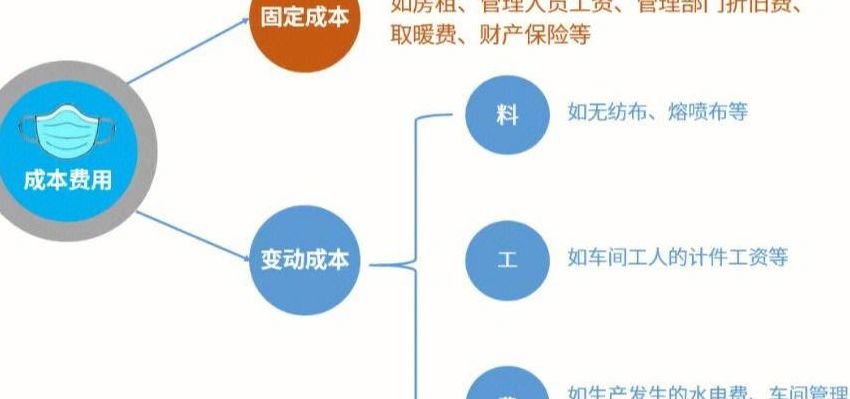

变动成本包括哪些

1、变动成本主要包括以下几个方面: 直接材料成本:这是指直接用于生产产品的原材料和部件的成本。例如,在食品行业,原材料成本就是直接材料成本。这种成本会随着生产数量的增加而增加,随着生产数量的减少而减少。 直接人工成本:这部分成本涉及到直接参与生产过程的工人的工资。

2、变动成本包括购买原材料及电力消耗费用、工人工资、外部加工费、福利、社保、燃料、销售佣金等费用。 在一定期间内,变动成本费用的发生总额随着业务量的增减而成正比例变动,但单位产品的耗费则保持不变。 变动成本是指在特定的业务量范围内其总额随业务量变动而正比例变动的成本。

3、制造企业的变动成本包括与生产直接相关的费用,如直接人工、直接材料、辅助成本以及制造费用中与生产有关的分摊费用。此外,营业费用中的促销费用、销售人员的提成工资等也属于变动成本。

4、固定成本包括房租、折旧费、管理人员工资等。变动成本包括直接材料成本、直接人工成本、变动制造费用等。房租:无论企业生产多少产品,房租是固定的,不会因生产量的增加而增加,也不会因生产量的减少而减少。折旧费:折旧费是固定资产在使用过程中因磨损而转移到产品成本中的那部分价值。

5、直接材料成本 直接人工成本 销售佣金,按销售量支付 装运费用 包装费用 固定设备折旧,按产量计提 变动成本是在一定业务量范围内,与业务量成正比变动的成本。

变动成本包括哪些费用

变动成本包括购买原材料及电力消耗费用、工人工资、外部加工费、福利、社保、燃料、销售佣金等费用。 在一定期间内,变动成本费用的发生总额随着业务量的增减而成正比例变动,但单位产品的耗费则保持不变。 变动成本是指在特定的业务量范围内其总额随业务量变动而正比例变动的成本。

制造企业的变动成本包括与生产直接相关的费用,如直接人工、直接材料、辅助成本以及制造费用中与生产有关的分摊费用。此外,营业费用中的促销费用、销售人员的提成工资等也属于变动成本。

直接人工成本 按销售额支付的推销员佣金 装运费用 包装费用 按产量计提的固定设备折旧 变动成本是在特定业务量范围内,其总额随业务量的增减而成正比变化的成本。这类成本可以进一步划分为技术性变动成本和酌量性变动成本两大类。技术性变动成本与产量有直接的技术或实物关系。

直接材料成本 直接人工成本 销售佣金,按销售量支付 装运费用 包装费用 固定设备折旧,按产量计提 变动成本是在一定业务量范围内,与业务量成正比变动的成本。

变动成本包括随产品产量变化而变化的费用。以下是变动成本的主要组成部分: 原材料费用:这是直接用于生产产品的原材料成本,它会随着生产量的增加而增加。 劳动力成本:包括直接生产工人的工资、福利和社保等。这些成本通常与生产量直接相关。

变动成本主要包括直接材料、直接人工和变动制造费用。 直接材料:这是生产过程中直接用于产品制造的原材料或组成部分。例如,在食品制造业中,用到的食材成本就是直接材料。随着产量的变化,直接材料成本会相应增加或减少,因为它与生产的数量直接相关。

变动成本包括哪些费用会计

变动成本包括购买原材料及电力消耗费用、工人工资、外部加工费、福利、社保、燃料、销售佣金等费用。 在一定期间内,变动成本费用的发生总额随着业务量的增减而成正比例变动,但单位产品的耗费则保持不变。 变动成本是指在特定的业务量范围内其总额随业务量变动而正比例变动的成本。

制造企业的变动成本包括与生产直接相关的费用,如直接人工、直接材料、辅助成本以及制造费用中与生产有关的分摊费用。此外,营业费用中的促销费用、销售人员的提成工资等也属于变动成本。

变动成本包括直接用于生产产品的原材料费用,以及社保费用、装运费、包装费、电力成本、生产工人的工资和福利、燃料和动力费用等。 变动成本是指在特定的业务量范围内,其总额会随着业务量的增减而成正比变动的成本。 根据变动成本产生的原因,它可以分为技术性变动成本和酌量性变动成本两大类。

变动销售费用根据会计准则被归类为变动成本。这些费用与销售数量和金额直接相关,包括商品运输费、广告费和推销员提成等。 变动成本分为可变成本和半固定成本。可变成本与生产数量和销售额成正比,例如直接材料、直接人工和变动制造费用。

变动成本一般包括哪些

1、变动成本包括原材料购买、电力消耗、工人工资、外部加工费、福利社保、燃料及销售佣金等费用。 在一定期间内,变动成本的总额随着业务量的增加或减少而正比变动,但单位产品的成本保持恒定。 变动成本是指在特定业务量范围内,其总额与业务量成正比变动的成本。

2、变动成本是指在特定的业务量范围内,其总额会随业务量的变动而成正比例变动的成本。 变动成本主要包括直接材料、直接人工、按销售量支付的推销员佣金、装运费、包装费,以及按产量计提的固定设备折旧等费用。 这些费用与单位产品的生产直接相关,其总额会随着产量的增减成正比例的增减。

3、变动成本主要包括以下几个方面: 直接材料成本:这是指直接用于生产产品的原材料和部件的成本。例如,在食品行业,原材料成本就是直接材料成本。这种成本会随着生产数量的增加而增加,随着生产数量的减少而减少。 直接人工成本:这部分成本涉及到直接参与生产过程的工人的工资。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供,转载或复制请以超链接形式并注明出处。