驾校会计怎么做账

1、驾校做账,收学员学费先不确认收入,做预收账款,代收的考试费做其他应付款:借:库存现金 贷:预收账款 其他应付款 学员考试通过后,再确认收入 借:预收账款 贷:主营业务收入 预收账款是什么?预收账款是指企业向购货方预收的购货订金或部分货款。

2、根据你设置的科目而定,首先去买账本:现金日记账、银行日记账、总账、管理费用明细账、固定资产账、三栏明细账等,会计凭证,粘贴簿,封面封底等。企业一设立的第一张记账凭证肯定是:借:银存存款/固定资产/存货/无形资产/等,贷:实收资本。原始凭证一定要是正规发票。

3、驾校做账,收学员学费先不确认收入,做预收账款,代收的考试费做其他应付款:借:库存现金/银行存款 贷:预收账款 其他应付款 学员考试通过后,再确认收入:借:预收账款 贷:主营业务收入 一般按学费收入的3%缴纳营业税和按营业税额计提附加税费。还得缴纳25%所得税。

4、驾校会计属于服务业会计做账流程与一般企业基本一样,收入-成本-税金=营业利润-管理费-财务费=利润总额。流程:审核原始凭证-制作记账凭证-现金(银行)日记帐-明细账-记账凭证汇总表-总账-报表。驾校的主要收入就是收取学员的学费,其他收入可能还包括向学员收取的乘车费,补证费,书本费,陪驾费等等。

5、驾校是属于服务业。收的学员的培训费,属于驾校的主营业务收入,相应的培训设施的支出属于营业成本。需要建立:总帐、明细帐、现金日记账、银行存款日记账。还可以根据单位实际情况设置备查帐。

企业财务总账科目和明细科目

企业财务总账科目为一级科目,具体有银行存款、原材料、产成品、其他应收款、其他应付款、应付账款、本年利润、管理费用、销售费用、财务费用、利润分配、生产成本、制造费用。按总分类账户开立账户的分类账簿,用于登记所有经济往来,进行总账核算,提供一般会计资料。

一级科目是指总分类科目,它包括了现金、银行存款、原材料、产成品等管理范围。此外,还有应收款、应付款、应付账款、应交税金、利润分配等,这些都是一级科目的例子。二级科目:明细分类科目二级科目是在一级科目的基础上进一步细分的科目。

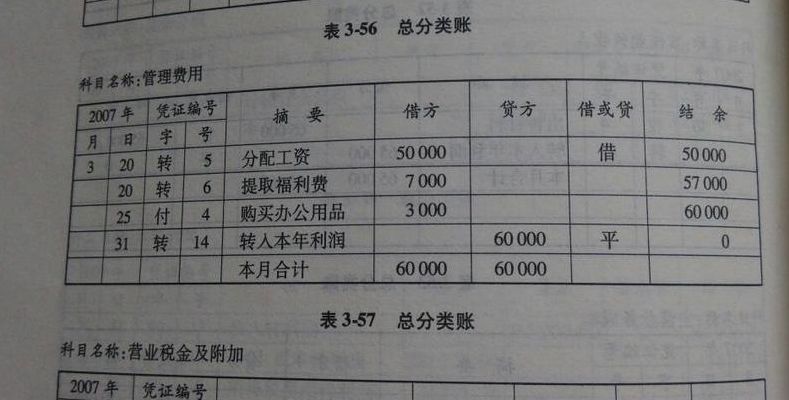

总分类账也称总账,是按总分类账户(会计科目)进行分类登记的账簿。总分类账能全面、总括地反映和记录经济业务引起的资金运动和财务收支情况,并为编制会计报表提供数据。因此,每一单位都必须设置总分类账。明细分类账也称明细账,是按明细分类账户(子目或细目)进行分类登记的账簿。

明细分类科目也称明细科目,它是对总分类科目作进一步分类、提供更详细更具体会计信息的科目,是对总分类科目的具体化和详细说明。如,管理费用:差旅费 办公费 运输费 招待费 工会经费 修理费 财务费用:利息 如,原材料--甲材料、乙材料 二级科目和三级科目等均称为明细分类科目。

总账是根据一级会计科目(亦称总账科目)开设的账簿,用来分类登记企业的全部经济业务,提供资产、负债、所有者权益、费用、收入和利润等总括的核算资料。

什么是总账科目,什么又是明细科目?

总账科目是总帐中根据各个明细科目汇总登记,使用的会计科目分类。总账科目为一级科目,明细科目为二级科目。明细科目为二级科目,也就是对一级科目再进行细分,比方说银行存款的二级科目可以为**工行、**建行、**农行等等。

总账是根据一级会计科目(亦称总账科目)开设的账簿,用来分类登记企业的全部经济业务,提供资产、负债、所有者权益、费用、收入和利润等总括的核算资料。

总账科目是总帐中根据各个明细科目汇总登记,使用的会计科目分类。总账科目为一级科目,明细科目为二级科目。 明细分类科目是指根据核算与管理的需要对某些会计科目所作的进一步分类的项目。按照其分类的详细程序不同,又可分为子目和细目。

一级科目是总帐科目;二级会计科目,又称明细分类科目或明细科目,明细账是明细分类账,是按明细分类账户开设的。一级科目原则上由财政部门统一规定,在会计准则体系建立后,也可由本单独自行设计。二级科目是对一级会计科目所属经济内容作较详细分类的科目。比一级会计科目详细,但又比细目概括。

明细帐,也叫明细分类帐,是根据记帐凭证登记的,主要反映二级与三级科目的发生额及余额。财务报表,有多种,分为主表与副表,一般主表根据总分类帐填写,反映企业一个时期内的经营状况。

×【解析】总分类科目也称“总账科目”或“一级科目”,它是对会计要素具体内容进行总括分类、提供总括信息的会计科目。明细分类科目也称“明细科目”,它是对总分类科目作进一步分类、提供更详细、更具体会计信息的科目。

总账科目有什么

总账科目为一级科目,也就是:现金、银行存款、原材料、产成品、其他应收款、其他应付款、应付账款、应交税金、本年利润、管理费用、销售费用、财务费用、利润分配、生产成本、制造费用等等。总账科目是总帐中根据各个明细科目汇总登记,使用的会计科目分类。总账科目为一级科目,明细科目为二级科目。

总账科目有以下方面分类:成本方面科目:生产成本、制造费用。损益方面科目:主营业务收入、其他业务收入、营业外收入、主营业务成本、主营业务税金及附加、其他业务支出、营业费用、管理费用、财务费用、营业外支出、所得税。

总账科目包含现金、银行存款、原材料、产成品、其他应收款、其他应付款、应付账款、应交税金、本年利润、管理费用、销售费用、财务费用、利润分配、生产成本、制造费用。总账科目是总帐中根据各个明细科目汇总登记,使用的会计科目分类。总账科目为一级科目,明细科目为二级科目。

总账科目有资产类,负债类,共同类,所有者权益类,成本类,损益类。

总账科目是会计制度规定的科目,它是总括反映单位经济业务发生情况的科目,如银行存款、存货、主营业务收入等。

请问会计总帐科目包括那些科目,每个总帐科目又都分成那些明细科目...

1、短期借款,应付票据,应付账款,预收账款,其它应付款应付职工薪酬应交税费,应付股利,应付利息,长期借款,应付债券,长期应付款。权益类 实收资本,资本公积,盈余公积,本年利润,利润分配。

2、总账科目为一级科目,也就是现金、银行存款、原材料、产成品、其他应收款、其他应付款、应付账款、应交税金、本年利润、管理费用、销售费用、财务费用、利润分配、生产成本、制造费用...明细科目为二级科目,也就是对一级科目再进行细分,比方说银行存款的二级科目可以为**工行、**建行、**农行等等 。

3、总账提供的会计资料是编制会计报表的主要依据。明细分类科目是指根据核算与管理的需要对某些会计科目所作的进一步分类的项目。按照其分类的详细程序不同,又可分为子目和细目。明细分类科目也称明细科目,它是对总分类科目作进一步分类、提供更详细更具体会计信息的科目,是对总分类科目的具体化和详细说明。

4、总账科目又称总分类科目或一级科目,它是总括地反映各会计要素的科目。细目又称明细分类科目或三级科目,它是详细地反映各会计要素的科目。有的总账科目反映的经济内容较多,还可在总账科目和细目之间设置子目。子目又称二级科目,是对总账科目的进一步分类,而细目是对子目的进一步分类。

5、总分类账主要包括以下内容:资产类科目:主要包括库存现金、银行存款、其他货币资金、短期投资等。这些科目用于记录企业的各种资产,如现金、银行存款以及其他形式的货币资产等。这些科目的设置有助于准确反映企业的资产状况,为企业决策提供重要依据。负债类科目:主要包括短期借款、应付账款、预收账款等。

6、在会计核算中,账簿一般按其用途、账页格式和外形特征进行划分。按其用途不同可分为序时账簿、分类账簿和备查账簿。按其账页格式不同可分为两栏式、三栏式、多栏式和数量金额式四种。按其外形特征不同可分为订本账、活页账和卡片账三种。

文章声明:以上内容(如有图片或视频亦包括在内)除非注明,否则均为网友提供,转载或复制请以超链接形式并注明出处。